平台把会员当韭菜,好日子就到头了

又有会员卡涨价了。

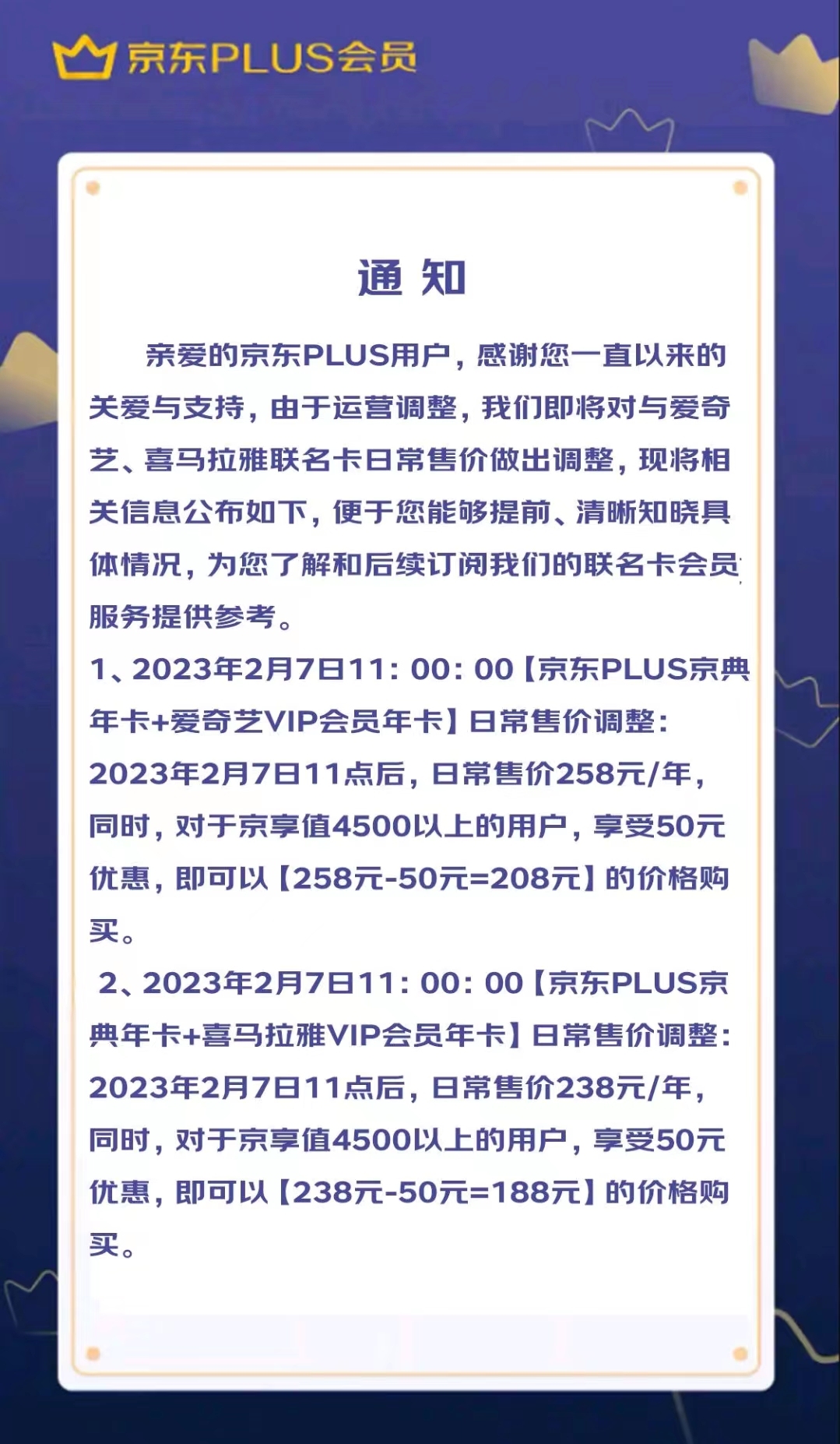

日前,京东在其PLUS会员购买页面上线了一则“调价通知”。

从2月7日11点开始,京东PLUS与爱奇艺的联名会员日常售价将上涨10元至258元/年,与喜马拉雅的联名会员也将上涨40元至238元/年。

(截自京东APP)

同时上调两款联名会员价格,京东PLUS会员本身却并未涨价。再联想到最近爱奇艺频繁因为限制投屏、禁用HDMI连线、三台设备同时登录导致账号被封、下线会员权益转赠功能等事件登上热搜,不免让网友们开始猜测,京东联名会员的涨价是否与之有因果关系?

(截自微博)

事实上,虽然时间节点有巧合,但两件事并无直接联系。在去年时,由于腾讯视频VIP涨价,京东也曾将联名会员价格上调10元/年。考虑到爱奇艺会员曾在去年12月、喜马拉雅会员也曾在去年进行过涨价,京东的联名会员出现连锁反应也就不奇怪了。

而涨价时间之所以会有延后,大概率是因为联名会员以集中采购为主,涨价前的会员卡还未消耗完,才会出现了如今的巧合。

不过,从这起事件中,我们也看到了消费者心理的变化。最近一波未平、一波又起的视频会员争议,导致消费者开始对“涨价”愈发敏感,也对付费会员这一模式产生质疑。

一边是不断上涨的价格,另一边是不断缩水的服务,付费会员的价格与价值背道而驰。

这一轮舆论发酵过后,“会员”还会是一门好生意吗?

如今我们经常遇到的付费会员,大多可以归类为“订阅制”,即消费者在一定周期内支付一定金额以获得相应产品或服务,与之相反的是“买断制”。

订阅制在海外最流行的时候,与实物电商的联系最为密切。比如在网上付费订阅后,每隔一段时间就会有牛奶、袜子、鲜花等送货上门。这种形式如今被归类为“商品订阅”。

不过随着互联网的发展,以及消费者需求的变化,近几年更加常见的是“内容订阅”和“服务订阅”。

内容订阅的典型,就是视频平台的会员。用户付费订阅一个特定的周期,在此期间可以任意观看平台内的视频。在广告收益以外,订阅制逐渐成为了视频平台内容变现的主要方式之一。

对于平台而言,想要吸引更多用户成为付费会员,关键就是提供更多有价值的内容。比如最近爆火的电视剧《狂飙》,让一众原本还在“声讨”爱奇艺的消费者,最终还是乖乖掏钱,付费观看。

内容本身就是内容订阅的根基,这一点不难理解。而爱奇艺之所以会陷入争议,是因为其付费会员体系中还包含了“服务订阅”的部分。

如果单靠内容订阅,视频平台很难获得持续增长的收益。因而就必须从其它方面入手,提高付费会员的价值——比如一些增值服务。

以爱奇艺为例,其“黄金会员”可以另外享受免广告、更高画质等服务;“白金会员”增加了电视终端的使用权;“星钻会员”直接可以“七端通用”……

(截自爱奇艺)

爱奇艺此前陷入争议,本质上就是因为其缩减了黄金会员的权益,试图引导用户订阅价格更高的白金、星钻会员。

假设一开始付费会员的权益划分就和今天一样,爱奇艺也不至于遭到全网的围攻。但其偏偏拿捏着用户“由奢入俭难”的损失厌恶,变相迫使用户花更多的钱,享受和之前差别不大的服务。

此外,为了让自身的付费会员“显得”有价值,很多平台还会提供类似“会员标识”“彩色弹幕”“专属装扮”之类可有可无的虚拟权益。看似数量很多,但实际价值很难撑起高昂的售价。

曾经的付费会员,本应该是将主导权放在用户手里。在不影响主要体验的情况下,付费会员可以让用户花更少的钱,享受更多权益,又或者是为特殊需求提供增值服务。但随着视频平台逐渐将付费会员作为商业化的主要手段,其本质早就产生了变化。

如今的局面,是平台不断试探着用户的底线,用户又不断权衡着付费会员的实际价值。这样的博弈,实际上已处于危险的边缘,遭到群攻的爱奇艺就是一个典型的例子。

相较于在视频平台饱受争议,付费会员在电商平台的日子要好得多。

无论是京东的PLUS会员,还是阿里的88VIP等等,至今仍留有付费会员的初衷。

由于营收结构的不同,电商平台的付费会员只需要做到两件事:筛选高价值用户、提高用户粘性。

去年,京东和阿里不约而同地公布了付费会员的相关数据。在京东,PLUS会员数量已突破3000万,相较2021年底增加了500万人,且其平均年消费额是非会员的10倍之多;

在阿里,88VIP人数超过2500万,他们的购买力是普通用户的两倍以上,一年内人均消费57000元,总计贡献1.4万亿的GMV。

作为对比,爱奇艺此前公布的2022年第三季度财报显示,截至去年9月30日,其付费会员规模达到1.06亿,且单季度新增会员超千万。

从人数上来说,京东阿里的付费会员数只有爱奇艺的四分之一左右。但要论对平台的贡献,电商会员的价值明显要高得多。

那么,电商会员究竟做对了什么?

最关键的当然是价格有足够的诱惑力。比如在京东,只要京享值4500分以上,就能以99元购买PLUS会员年卡。而在用户能享受到的权益中,仅全年60张运费券,就能为其节省最多360元。更不要说其它会员专享价、满减券、10倍京豆之类的增值服务了。

(截自京东APP)

阿里的88VIP,只要淘气值1000分以上,就能以88元购买。其提供的权益中,仅优酷、网易云和饿了么的年卡,本身都已经价值100元以上。能够让用户直观感受到未来的收益,这才是付费会员的根本。

(截自淘宝APP)

不过,京东和阿里的思路也有所不同:淘气值1000分的难度远大于京享值4500分。换而言之,京东更加注重开卡后的会员用户,阿里则是兼顾普通用户和会员用户。

这一点也不难理解,毕竟阿里的体系更加庞大。设置较高的门槛可以促进淘宝用户消费;达成门槛后的高额“福利”,既能成为用户的动力,也能为旗下的其它平台引流。

就目前看来,京东和阿里在做付费会员这件事上,确实是成功的。接下来的问题就是,电商会员模式,是否还有继续改进的空间?

对于这个问题,爱奇艺的经历或许可以成为参考:价格与服务的正向关系很重要。

用户对于付费会员的要求其实很简单,对于一些必要功能,服务能配得上价格就行。至于一些增值服务,则需要做到物超所值才能吸引到用户。一旦违背这一底层逻辑,任何付费会员都等同于鸡肋。

如今电商平台纷纷开启“服务战”,付费会员其实就是个很好的突破口。在不影响基础业务的前提下,可以借此满足高质量用户的一些定制化需求。相应的,付费会员的价格或门槛也可以随之提高。

当然,对于用户而言,“加量不加价”肯定是最好的。但如今电商行业的竞争早已趋于良性,还继续用早期的互联网思维抢夺市场并不合适。

曾经阿里副总裁家洛就直言,88VIP是一个“做不到盈利的项目”,更重要的是其能带来的潜在收益。在此基础上正向调整价格和服务,对于用户而言也会更加容易接受。

总而言之,至少在电商行业,付费会员模式仍有着广阔的前景。随着各平台相继加入付费会员的行列,未来或许还会有更多的惊喜出现。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn