中金维持高鑫零售“跑赢行业”评级 目标价上调至3.7港元

2月21日消息,中金发布研究报告称,维持高鑫零售“跑赢行业”评级,盈利预测不变,因其处于利润扭亏期,P/E估值波动较大,采用P/S估值。考虑疫后客流回暖及高鑫转型升级推动盈利持续向好趋势,目标价上调54%至3.7港元。

报告中称,今年以来公司线下客流呈逐步改善趋势,线上业务延续较快成长,全渠道运营优势不断巩固。同时积极推动线下门店重构、到家业务提效、生鲜供应链建设及新业态拓展,转型升级步伐行业领先,该行认为有望驱动其盈利能力稳步修复,并持续扩大市场份额。

该行提到,高鑫零售将大润发定位为线下体验中心+线上履约中心,支撑全渠道运营。门店重构吸引线下回流:明确客群定位,精简SKU,优化门店功能区及动线设计,提升消费体验,标杆店改造后首半月来客数提升20%,该行预计随模式推广,线下回流有望带动门店盈利修复。线上业务提效:目前大润发约八成门店已安置悬挂链,店仓改造致力于实现多平台共用快捡仓,支撑门店线上订单承载量提升。生鲜仓建设:公司FY23加快生鲜加工仓建设,已实现多数门店覆盖,有利于通过供应链标准化提升毛利。随上述成效释放,该行预计公司FY23有望实现剔除门店减值后扭亏,后续迎来利润率逐步改善。

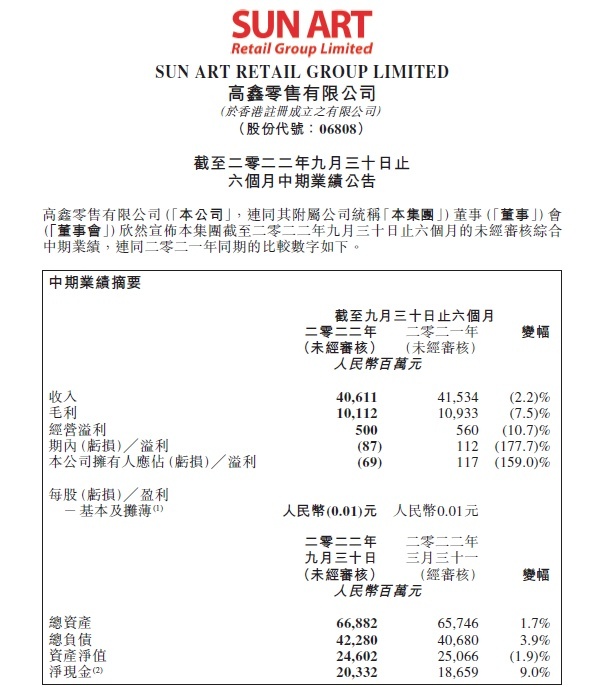

高鑫零售去年11月发布截至2022年9月30日的2023财年半年报,收入406.11亿元,除去门店减值净利润2000万。由于新冠疫情反复,同店销售减少0.2%,但线上客单的提升拉动线上业务实现14.3%的双位数增长。

财报指出,上半年,高鑫零售聚焦“线下体验中心、线上履约中心、多业态全渠道发展”的三大战略,和生鲜仓能力建设,努力践行实体零售的数字化转型。

财报显示,高鑫零售在报告期内新开1家大卖场及两家中型超市,关闭4家门店。此外,1家门店由中型超市转为大卖场。截止2022年9月30日,高鑫零食在全国共有488家大卖场、10家中型超市以及99家小型超市。

据了解,围绕“线下体验中心”战略,高鑫零售推进门店重构2.0模式,基于“购物+体验+服务+社交”的用户价值,快速推进商品策略,打造多元化场景。

截至发稿,高鑫零售报3.25港元,总市值310.04亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn