中金予阿里巴巴“跑赢大市”评级 目标价137港元

2月24日消息,中金发布研究报告,予阿里巴巴“跑赢大市”评级,考虑到阿里将持续进行战略投入以维持市场份额,下调2024财年非通用会计准则归母净利润2%至1586亿元,目标价137港元。

阿里巴巴2023财年第三季收入同比增2%至2478亿元,符合市场预期;经调整EBITA同比增16%至520亿元,非通用纯利503亿元,两者均高于市场预期13.3%。

该行在研报中表示,阿里竞争对手的补贴行为或短期对行业格局产生扰动,且消费复苏进展有待观察,预计2023财年第四季的客户管理收入同比下滑5%。不过,长远电商竞争力是商业机制、技术和用户体验的综合,集团在电商生态、技术实力和用户体验上具备领先优势,相信集团的核心电商业务将受惠于宏观和消费大盘持续复苏,但完全修复需时。

该行预计,集团的国际商业收入有望维持复苏态势,认为阿里云后续目标追求安全可靠、繁荣技术和产业生态、协同合作伙伴提供智能化解决方案、形成全链路服务。此外,虽然短期收入增速难有显著提升,但作为AI底层算力的支撑,AIGC若得到实践应用则有望成为推动云计算增长的引擎。

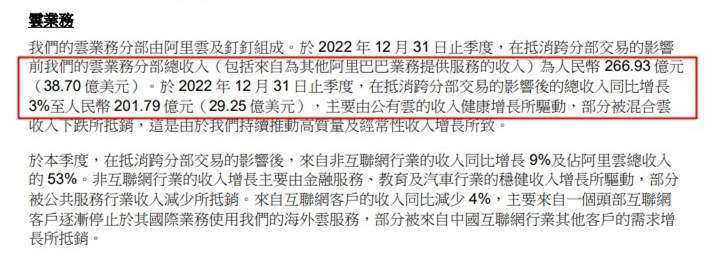

据阿里2023财年第三季度财报,截至2022年12月31日止季度,在抵消跨分部交易的影响前,阿里云业务分部总收入为266.93亿元,在抵消跨分部交易的影响后的总收入同比增长3%至201.79亿元。

财报发布后的电话会议上,阿里巴巴集团董事会主席兼首席执行官张勇表示,云计算是阿里巴巴面向未来的核心战略之一。目前,云计算和人工智能的结合正处于技术突破和发展的关键时期,生成式AI正在发生颠覆性突破,阿里巴巴将全力构建好自己的AI预训练大模型,并为市场上风起云涌的模型和应用提供好算力的支撑。

张勇表示,云计算是阿里巴巴面向未来的核心战略之一,是阿里全面扎根实体经济、服务数实融合的基本支撑。作为全球领先的云计算厂商,阿里巴巴坚信产业数字化的广阔未来,坚信云计算将始终作为数字经济的基础设施。

截至2月24日港股收盘,阿里巴巴报90.05港元,跌5.36%,成交量8153.86万股,成交额74.33亿港元,总市值1.91万亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn