中金维持携程“跑赢行业”评级 上调目标价至387.5港元

3月9日消息,中金发表研究报告指,携程-S去年第四季收入按年增长7.5%至50亿元人民币(下同),超出市场预期3.5%;非通用准则净利润为5亿元,大幅超出市场预期的亏损1.5亿元。公司预计,国内业务有望恢复到2019年疫前水平。该行认为,在暑期长假休闲游推动下,公司国内和出境业务有望在今年第三季迎来同步释放。

截至美东时间3月8日美股收盘,携程股价下跌1.57%,报36.94美元,总市值252.48亿美元。

该行提到,目前跨境航班容量仅恢复至2019年同期的15至20%,假设跨境航班容量在年底回升至2019年同期的70%至80%,预计公司出境业务收入有望在今年全年恢复至2019年的50%,又认为随着高利润率的出境业务逐渐恢复、国内和国际业务利润率提升,经营效率提高,集团的经营利润率有望达到20至30%。

该行表示,由于公司受惠于旅游业回暖及降本增效成果,上调集团今年的收入和非通用准则净利润预测14%和26%,至343亿元和60亿元,又上调明年的收入和非通用准则净利润预测7%和12%,至434亿元和90亿元,维持“跑赢行业”评级,上调目标价15.7%至387.5港元。

携程集团近日发布该公司截至2022年12月31日的第四季度及全年未经审计财务业绩。财报显示,携程集团第四季度净营收为50亿元人民币,与上年同期相比增长7%,与上一季度相比下降27%;净利润为21亿元人民币,相比之下上年同期的净亏损为8.83亿元人民币,而上一季度的净利润为2.45亿元人民币。

在整个2022财年,携程集团的净营收为200亿元人民币,与上一财年相比持平;净利润为14亿元人民币,相比之下上一财年的净亏损为6.45亿元人民币。

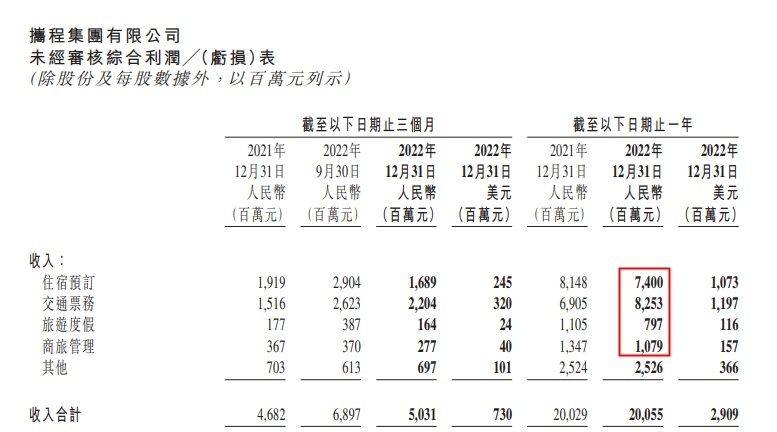

从全年维度来看,2022年全年携程集团四大主营业务中,住宿预订业务营收为74亿元,交通票务业务营收为83亿元,旅游度假业务营收为7.97亿元,商旅管理业务营收为11亿元。

根据国际航空运输协会(IATA)公布的最新数据显示2022年全球航空客运量同比增长64.4%。得益于海外民航市场的强劲复苏,2022年第四季度,携程国际平台的整体机票预订同比增长超过80%。

不仅如此,携程集团交通票务收入在第四季度和全年均保持较高的增速。其中,2022年第四季度,交通票务营收22亿元,同比增长45%,2022年全年交通票务营收为83亿元,同比增长20%。

2022年第四季度以来,随着入出境旅游利好政策的密集释放,入出境旅游复苏势头逐渐显现。2022年第四季度,携程平台上的出境机票预订同比增长超200%,出境酒店预订同比增长140%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn