中金维持携程集团“跑赢行业”评级 目标价451.2港元

2月27日消息,中金发布研究报告称,维持携程集团“跑赢行业”评级,考虑到国际收入超预期增长,上调2024年的收入2%至524亿元,考虑到公司营销费用率超预期优化,升2024年非通用准则净利润预测13%至135亿元,并引入2025年收入和盈利预测619和174亿元,目标价上调16%至451.2港元。

截至2月27日14:14,携程集团报356.8港元,跌3.83%,成交量201.81万股,成交额7.21亿港元,总市值达2305.17亿港元。

图源:雪球

报告引述携程集团4Q23业绩:毛收入同增106%至103亿元,略高于一致预期;非通用准则净利润为27亿元(净利润率25.9%),大幅超出市场预期70%,主要系营销费用投入低于预期。此外,董事会批准并授权2024年资本回报计划:公司预计以年度股票回购、年度现金股利或两者结合的方式,不定期实施总额不超过3亿美元的策略性资本回报计划。

另外,美银证券将携程美股目标价从50美元上调至56美元,重申其“买入”评级。报告指出,携程去年第四季度的业绩稳健,显示出本地旅游需求旺盛以及出境游的复苏趋势。尽管公司预计今年首季宏观经济仍存在不确定性,但新年及农历新年的预订情况良好,预示着今年休闲出行的需求将持续强劲。

携程数据显示,农历新年期间,本地酒店及机票预订量同比增长了50%,出境游预订量则接近全面恢复至2019年的水平。美银证券将携程今明两年的收入预测上调了4%至7%,non-GAAP纯利预测上调了5%至6%。

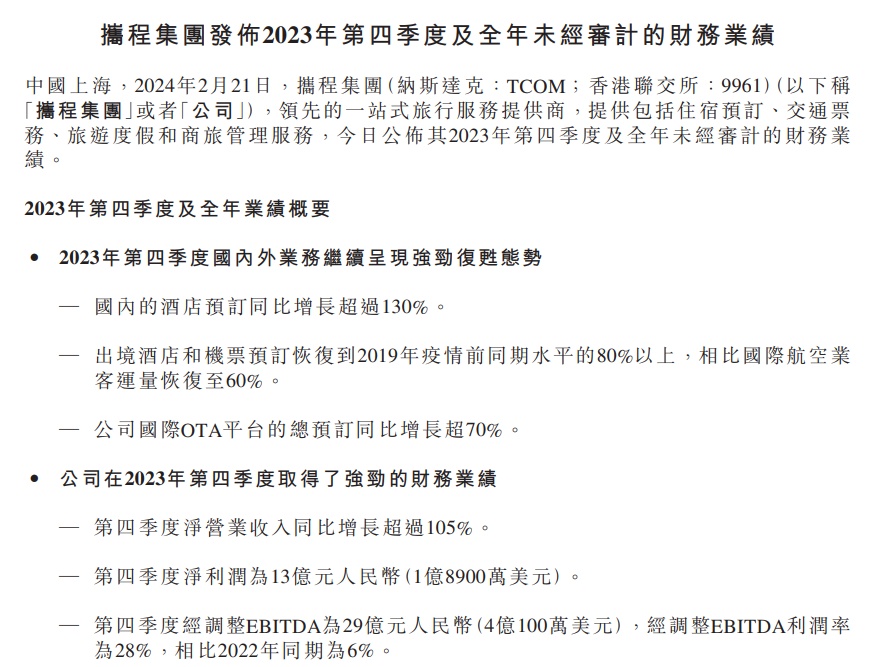

图截自携程集团2023年第四季度及全年业绩公告

携程最新财报显示,2023年第四季度,国内外业务继续呈现强劲复苏态势。国内酒店预订同比增长超过130%;出境酒店和机票预订恢复到2019年疫情前同期水平的80%以上,相比国际航空业客运量恢复至60%;公司国际OTA平台的总预订同比增长超70%。

目前,携程集团已与全国31个省市自治区近200个目的地达成深度战略合作,通过开展城市品牌推广、跨界资源整合、入境旅游营销、智慧旅游建设、产业转型升级等,助力目的地文旅产业高质量发展。

2023年携程三品牌门店数重回6500家规模,全年新签约超2100家门店,比2019年增长53%,带动数万人从事旅游行业。此外,携程全年在县城新开业473家旅游门店,以23%的下沉率为小镇居民带去旅行的意义。

图源:携程黑板报公众号

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn