扬长补短,京东搞补贴,拼多多已经开始搞品质

拼多多可能是去年最敢花钱的电商公司了。

3月20日,拼多多公布了2022年第四季度及全年财报。

(截自拼多多财报)

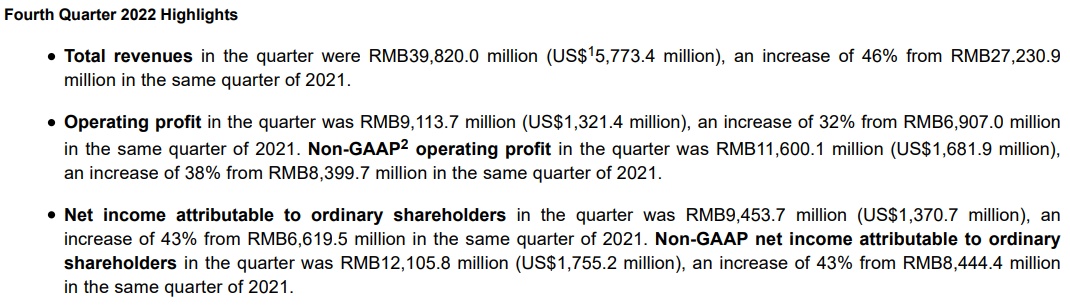

第四季度,拼多多延续了上一季度的高增长姿态,营收398.2亿元,同比增长46%;营业利润91亿元,同比增长32%;归属于普通股东的净利润94.53亿元,同比增长43%。

2022年全年,拼多多总营收人民币1305.58亿元,同比增长39%;营业利润304.02亿元,同比增长341%;归属于普通股股东的净利润为人民币315.381亿元,同比增长306%。

从数据来看,拼多多的增速依旧跑赢同行。但是就在财报公布当天,拼多多美股股价跌幅却达到了14.17%。

(图源:富途牛牛)

究其原因,可能是拼多多暴增的费用支出,引起了市场对其未来盈利能力的担忧。

财报显示,2022年拼多多的销售和市场费用、行政管理费、研发费用都出现了显著增长。整体三费支出达到687亿元,创下历史新高。

(截自拼多多财报)

尤其是在第四季度,拼多多的营销费用支出达到177亿元,同比大涨56%;管理费用首次突破10亿,高达16.4亿元,主要是由于拼多多给予了管理层和员工12.8亿元的股权激励。

外界普遍认为,拼多多在去年第四季度暴增的营销费用,主要是因为其跨境电商平台TEMU在9月上线后,起步阶段需要大量投入。

财报会上,瑞士信贷的分析师也就此进行了提问。拼多多财务副总裁刘珺回应称,由于第四季度消费趋势持续回暖,拼多多提供了各种类型的促销活动及补贴来带动消费。

至于TEMU业务,刘珺表示其还处于早期阶段,对财报的影响相对较小。等到TEMU趋于成熟后,拼多多才会进一步披露其各项指标。

另一边,拼多多目前正在面临的行业竞争,也在财报会上被提及。

此前京东推出“百亿补贴”,引发了外界的广泛关注。对此,拼多多CEO陈磊认为,良性的竞争对于消费者以及整个行业而言都是有利的。

同时他还表示:“我们加大了平台补贴的普惠力度,也很高兴能在提振消费信心方面贡献平台的力量。拼多多将持续投入,更好地满足消费者对品质与价格的双重期待。”

不过,当拼多多承受的费用压力越来越高。它又是否还有余力,参与到这场山雨欲来风满楼的价格战当中?

2.TEMU是拼多多的“变数”

虽然在财报会上,拼多多财务副总裁否认了TEMU对业绩的影响。但是从TEMU近半年的动作来看,拼多多花在上面的投入不会少。

首先是去年9月刚在北美上线时,TEMU就推出了拉新活动:邀请1人注册,双方均获得6折优惠;邀请2人注册,免费领取按摩仪、投影仪、洗衣机、无人机等等;邀请5人注册,直接领取20美元。

10月份,TEMU又推出了“1美分选1”的活动,每个账号都能花1美分选购一件包邮商品。

另外还有很多新用户注册优惠、拉新优惠等等。正是依靠低价让利,TEMU的社交裂变活动吸引了大量海外用户。

eMarketer数据显示,TEMU的UV(独立访客量)仅花费三个月时间就超过了老牌电商平台Wish,以及国内出海平台的传奇Shein。

(图源:eMarketer)

显然,TEMU的用户激增离不开对消费者频繁的让利活动,这对于拼多多而言势必是一笔庞大的营销支出。

与此同时,TEMU扩张的步伐还远未停歇。

今年2月,TEMU进军加拿大市场;3月进驻澳大利亚和新西兰,预计25日在英国上线。还有消息称,TEMU正在筹备欧洲其它国家的站点,后续还有可能奔赴非洲和拉美。

一路高歌猛进的TEMU,依靠同一套打法抢占着市场,为此付出的成本可想而知。

此前美国“超级碗”赛事举办,据悉广告价达到700万美元/30秒。TEMU也是一掷千金,买下两次30秒广告,宣称在TEMU可以“像亿万富翁一样购物”。

拼多多花在这两条广告上的费用,可能达到了1400万美元,折合人民币近亿元。

而TEMU不断扩张的效果也是显著的。Sensor Tower数据显示,截至今年3月,Temu已经拥有超过5000万注册用户和2000万活跃用户;每月成交额达到10亿美元,超过了Shein。

在拼多多2022年的财报中,TEMU才刚刚上线三个月,也仅有美国一个站点,可能对拼多多的业绩影响不会太多。但随着TEMU的市场范围不断扩大,今年对拼多多业绩产生重要影响是无法避免的。

按照这一趋势下去,拼多多的营销支出还会进一步增加。

不过,拼多多管理层似乎并没有对此感到担忧。财报会上,有分析师问及拼多多利润率下滑的问题。

刘珺直言,拼多多还处于发展阶段,利润并不是首要考量因素:“公司的每一笔投资都会经过审慎考量,如果这笔投资能够为公司带来长期的高质量发展,一旦机遇来临,我们将毫不犹豫地进行投资。”

换而言之,只要ROI够高,拼多多目前是完全不惜投入的。而给予其这份底气的,是账上充足的现金。

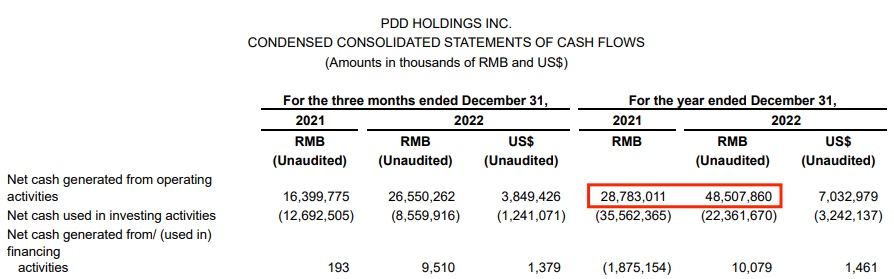

财报显示,截至2022年底,拼多多经营活动产生的现金净额为485.08亿元,而2021年底这一数字才只有287.83亿元。拼多多称,这主要是由于净收入的增加和营运资本的变化。

(截自拼多多财报)

如果再算上现金等价物和短期投资,拼多多账上一共躺着1494亿元,年内增加净额达到565亿元。

依靠这笔存款,即使拼多多“倾巢而出”到海外谋求发展,也不用担心自己的国内市场被趁虚而入。

3.新一轮价格战打响,拼多多不靠补贴

3月初,京东上线“百亿补贴”频道。此后京东零售CEO辛利军还表示,百亿补贴只是一个开始,未来京东要实现的是“天天低价”。

与此同时,阿里也做出了五大战略调整,“价格力”成为淘宝的重中之重,淘宝未来会更加注重商品品质和性价比。

在行业集体奔赴“低价”的当下,最具低价心智的拼多多,显然也会受到最大的影响。

一直以来,拼多多之所以能够称霸下沉市场,主要是因为很多商品采取工厂直发模式,将中间商的利润及品牌溢价让利给了消费者。

这种情况下,如果拼多多贸然应战,可能会导致生产商进一步降低生产成本,损害消费者体验。因而拼多多只能另寻他法,将重心放在提高生产效率上。

在拼多多的财报中我们可以看到,除了营销费用以外,另一项费用也有明显提高——研发费用。

(图源:长桥海豚投研)

2022年,拼多多用于研发的成本已经超过“百亿”门槛,且还有继续上升的趋势。

财报会上,陈磊在谈论行业竞争时表示:“对于拼多多自身而言,我们相信服务好消费者是创造长期价值的关键所在。”因而拼多多将会在农业和制造业领域,通过提升供应链效率为消费者创造更多价值。

在农业方面,拼多多将继续通过技术背景对整个农业产业链中不同的环节进行投入,带动更多农产品上行。同时发挥拼多多的整体平台优势,让更多的农业研究成果更快走向市场;

在制造业领域,拼多多希望能通过自己的投入帮助更多制造工厂实现数字化升级,从而提升效率。

由此看来,面对行业竞争,拼多多的选择是埋头搞研发,追寻长期价值。相比一时的价格补贴,从源头上提高生产效率才能够掌握真正的价格竞争力。

当然我们也必须注意到,像京东对于低价的追求,在战略意义层面是为了补齐“多快好省”的拼图。就比如其前不久开放个人商家入驻、开放第三方物流接入等等,都是在牢固基础、补齐生态。

如今拼多多海外抢市场、国内搞研发,其实也是一样的道理。

电商行业发展到今天,一场价格战的输赢早就无法决定用户和市场的去向。唯有不断打磨自身的综合硬实力,才能继续在电商江湖屹立不倒。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn