大和维持京东集团“买入”评级 目标价下调至255港元

4月12日消息,大和发布研究报告称,将京东集团在2023年-25年每股盈测分别上调6%至9%,并将其H股目标价由295港元下调至255港元,维持其评级为“买入”。

截至4月12日15:42,京东集团报152.4港元,跌3.91%,成交量811.40万股,成交额12.42亿港元,总市值4760.21亿港元。

报告显示,该行将京东集团今年收入预测下调4%,以考虑因公司策略变动令其第一方收入损失较预期大,同时该行相信,公司近期收入增长速度或会重设。随着公司的第一方产品类别亏损减少,该行相信会出现可持续的增长轨迹,令京东最终受惠于大宗消费的复苏以及消费升级的长远趋势。

该行又指出,京东产发及京东工业最快今年夏季上市,以及京东科技潜在上市,将进一步释放京东价值。

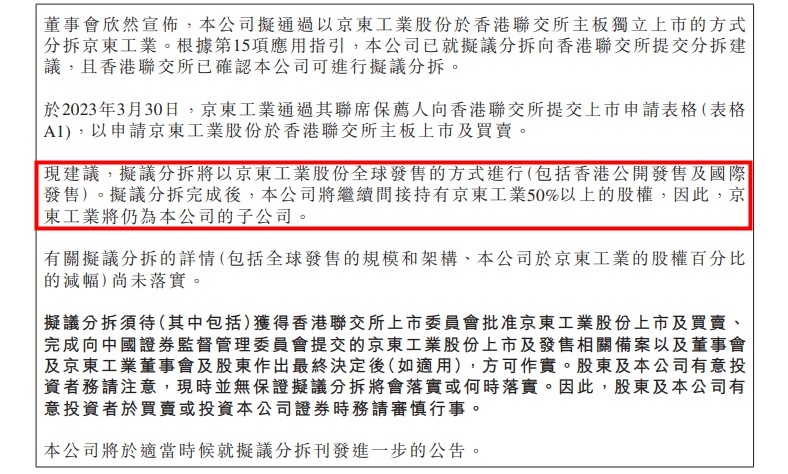

据京东上月在港交所发布的公告显示,京东已就拟议分拆京东产发、京东工业向香港联交所提交分拆建议,且香港联交所已确认京东可进行拟议分拆。京东产发、京东工业已通过其联席保荐人向香港联交所提交了上市申请表格,以申请京东产发、京东工业股份于香港联交所主板上市及买卖。

据了解,京东产发于2012年1月19日在开曼群岛注册成立,是中国和亚洲领先的现代化基础设施开发及管理平台,主要包括物流园区、产业园区及其他。京东产发提供定制化、全面且智能的基础设施解决方案,将其客户群拓展至第三方物流、电商、制造、零售等新经济产业。

京东工业则于2019年11月5日在开曼群岛注册成立。京东集团通过其全资子公司持有京东工业已发行股本总额的约77.95%。京东工业是中国工业供应链技术与服务提供商。通过践行变革性的、全链路的工业供应链数字化,京东工业帮助其客户实现保供、降本及增效。

拟议分拆完成后,京东集团将继续间接持有京东产发和京东工业50%以上的股权,因此,京东产发和京东工业将仍为京东集团的子公司。京东还将继续经营(其中包括)线上零售和电商平台业务。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn