麦格理维持阿里巴巴“跑赢大市”评级 目标价下调至152.6港元

4月13日消息,麦格理发布研究报告称,维持阿里巴巴“跑赢大市”评级,将2024-25财年纯利预测分别下调5%/4%,以反映新业务亏损略为扩大的因素,目标价由159.9港元下调至152.6港元。该行称,在集团层面,预计上季总收入将同比升6%至2155亿元人民币,基本符合市场预期;同时表示对盈利前景保持乐观。

截至4月13日港股收盘,阿里巴巴报94.15港元,跌1.98%,成交量6554.77万股,成交额60.96亿港元,总市值1.99万亿港元。

该行预计,阿里巴巴今年3月底止第四财季表现大致符合预期,其中客户管理收入同比跌3%、商品交易总额则同比跌2%,货币化率(take rate)逐渐回升至稳定水平。此外还估计阿里商品交易总额将于3月重回正轨,与核心广告收入的差距将于6月起完全消失。

近期,据深厂公众号消息,阿里巴巴国内数字商业板块(CDC)正在进行业务调整。本轮调整将会把天猫与淘宝拆开,阿里巴巴现任淘宝天猫产业发展及运营中心总裁杨光(花名:吹雪)将离职,目前正在办理交接。

阿里集团副总裁,B2C零售事业群总裁刘鹏(花名:奥文)将担任天猫负责人。阿里巴巴合伙人、集团副总裁、淘宝特价版负责人汪海(花名:七公)将担任淘宝负责人。此外,近场零售方面,下一步淘菜菜将并入天猫,与天猫超市、淘鲜达现有业务整合,统一由天猫超市现任总经理刘一曼(花名:一漫)负责。

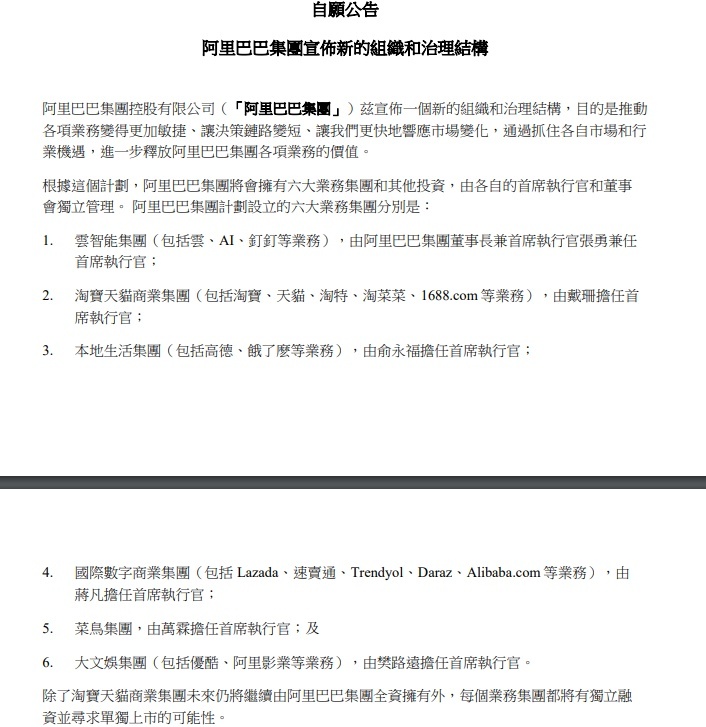

上月,阿里巴巴还宣布了一个新的组织和治理结构。根据这个计划,阿里巴巴集团将会拥有六大业务集团和其他投资,由各自的首席执行官和董事会独立管理。

六大业务集团分别是:云智能集团(包括云、AI、钉钉等业务),由阿里巴巴集团董事长兼首席执行官张勇兼任首席执行官;淘宝天猫商业集团(包括淘宝、天猫、淘特、淘菜菜、1688.com等业务),由戴珊担任首席执行官;

本地生活集团(包括高德、饿了么等业务),由俞永福担任首席执行官;国际数字商业集团(包括Lazada、速卖通、Trendyol、Daraz、Alibaba.com等业务),由蒋凡担任首席执行官;菜鸟集团,由万霖担任首席执行官;大文娱集团(包括优酷、阿里影业等业务),由樊路远担任首席执行官。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn