中泰证券维持圆通速递“买入”评级

5月6日消息,中泰证券近日发布研究报告《圆通22年年报及23Q1点评——业绩超出预期,看好23年盈利持续兑现》(以下简称报告)。

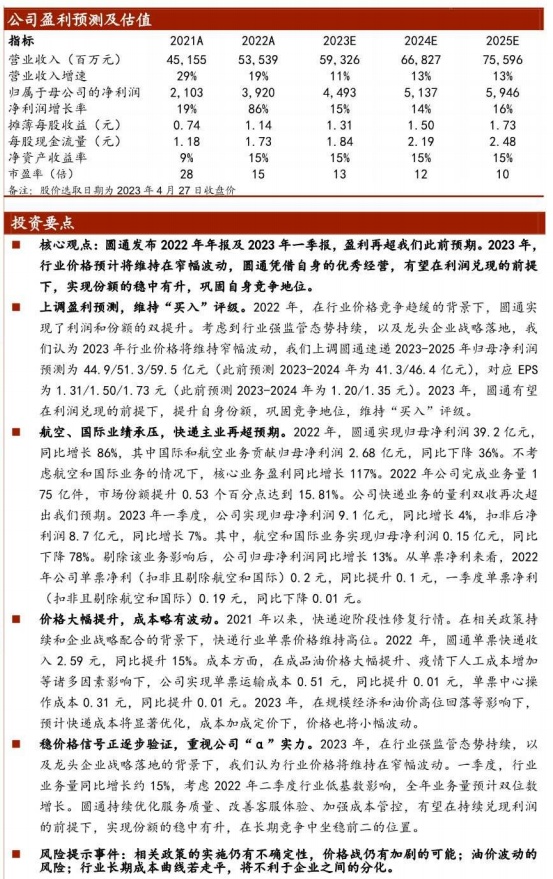

报告称,2022年,在行业价格竞争趋缓的背景下,圆通实现了利润和份额的双提升。考虑到行业强监管态势持续,以及龙头企业战略落地,中泰证券认为2023年行业价格将维持窄幅波动,上调圆通速递2023-2025年归母净利润预测为44.9/51.3/59.5亿元(此前预测2023-2024年为41.3/46.4亿元),对应EPS为1.31/1.50/1.73元(此前预测2023-2024年为1.20/1.35元)。2023年,圆通有望在利润兑现的前提下,提升自身份额,巩固竞争地位,维持“买入”评级。

2022年,圆通实现归母净利润39.2亿元,同比增长86%,其中国际和航空业务贡献归母净利润2. 68亿元,同比下降36%。不考虑航空和国际业务的情况下,核心业务盈利同比增长117%。 2022年公司完成业务量175亿件,市场份额提升0.53个百分点达到15.81%。公司快递业务的量利双收再次超出中泰证券预期。2023年一季度,公司实现归母净利润9.1亿元,同比增长4%,扣非后净利润8.7亿元,同比增长7%。其中,航空和国际业务实现归母净利润0.15亿元,同比下降78%。 剔除该业务影响后,公司归母净利润同比增长13%。 从单票净利来看,2022年公司单票净利(扣非且剔除航空和国际)0.2元,同比提升0.1元,一季度单票净利(扣非且剔除航空和国际)0.19元,同比下降0.01元。

2021年以来,快递迎阶段性修复行情。在相关政策持续和企业战略配合的背景下,快递行业单票价格维持高位。2022年,圆通单票快递收入2.59元,同比提升15%。 成本方面,在成品油价格大幅提升、疫情下人工成本增加等诸多因素影响下,公司实现单票运输成本0.51元,同比提升0.01元,单票中心操作成本0.31元,同比提升0.01元。2023年,在规模经济和油价高位回落等影响下,预计快递成本将显著优化,成本加成定价下,价格也将小幅波动。

2023年,在行业强监管态势持续,以及龙头企业战略落地的背景下,中泰证券认为行业价格将维持在窄幅波动。一季度,行业业务量同比增长约15%,考虑2022年二季度行业低基数影响,全年业务量预计双位数增长。圆通持续优化服务质量、改善客服体验、加强成本管控,有望在持续兑现利润的前提下,实现份额的稳中有升,在长期竞争中坐稳前二的位置。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn