浙商证券维持京东物流“买入”评级 目标价14.6港元

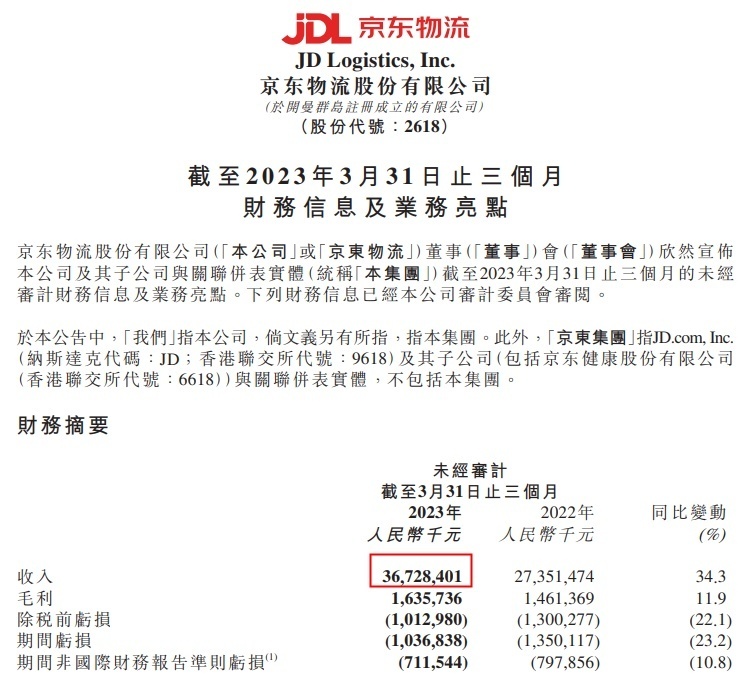

5月17日消息,浙商证券近日发研报指,京东物流Q1实现收入367亿元(YoY+34.3%),高于一致性预期1.4%,主要因为供应链收入超预期。净亏损10亿,优于一致性预期的亏损14.8亿。经调整亏损7.1亿,经调整亏损率1.94%。

Q1京东物流外部供应链收入增速有所回暖,但来自京东、快递快运等其他业务增速放缓拉低整体收入增速。中长期看,中国供应链物流仍处于发展早期,未来随着宏观经济改善,京东物流外部供应链客户数及单客收入有望逐步回暖。该行预计京东物流2023-2025年收入分别为1699/1889/2068亿元,Non-IFRS净利润分别为26.3/35.4/45.3亿元。给予京东物流23年收入0.5xP/S,估值850亿元(966亿港元,港元:人民币取0.88),目标价14.6港元,维持“买入”评级。

另据了解,美银证券近日发报告指,京东物流首季业绩大致符预期,维持“买入”评级及目标价19港元,并预期次季业绩仍会环比改善。报告指,根据目前的运行速度,预计京东物流次季包括德邦的收入将同比增长30%至35%。在无一次性成本影响情况下,预计净利润率将转为正值,非国际财务报告准则净利润将在3至4亿元人民币之间。母公司京东亦预计次季商品成交额增长将有所改善,但京东物流关联方海运物流(SCL)收入仍可能出现轻微负增长。美银证券维持2023财年净利润预测为10.2亿元人民币。

美银证券估计,撇除德邦因素,京东物流首季收入同比增长8%,目前京东物流尚未从交叉销售和成本节约中获得实质性的协同效应,但管理层计划在整个今年第三季至明年第三季作更多的网络整合,预计在明年下半年将见到更多协同效应。

京东物流近日发布2023年第一季度业绩报告。财报数据显示,京东物流第一季度业绩实现高质量增长,总收入达367.3亿元,同比增长34.3%;期间亏损10.36亿元,上年同期亏损13.5亿元;期间归属公司所有人亏损9.88亿元,上年同期亏损13.85亿元。

分业务来看,来自京东集团的收入达112.1亿元,同比有所下降;来自外部客户的收入达255.2亿元,同比增长59.8%,外部客户收入占比约7成。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn