小摩予美团“增持”评级 目标价190港元

5月29日消息,小摩发布研究报告称,予美团“增持”评级,预计2022-25年的收入年复合增长率达25%,因为其今年第二季的收入增长或显著优于该行的年复合增长率预测,目标价190港元,认为股价具有吸引力。

截止发稿,美团报115.8港元,跌8.10%,成交量9317.40万股,成交额110.24亿,总市值7228.26亿港元。

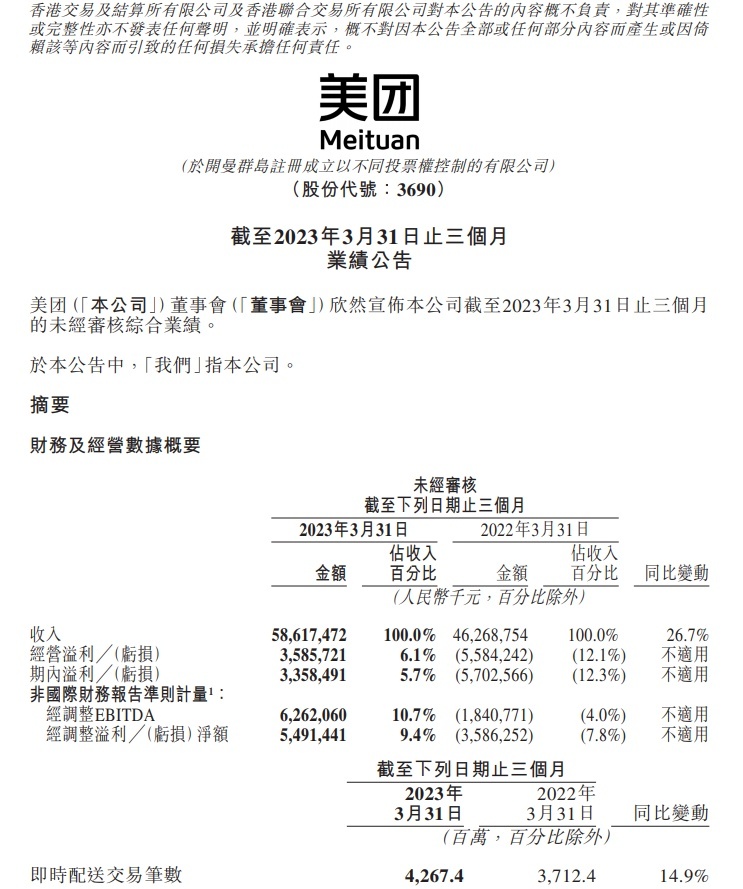

消息面上,美团近日发布2023年第一季度财报。财报显示,该公司第一季度营收586.2亿元,同比增长26.7%;净利润33.6亿元,调整后净利润为54.9亿元,同比转亏为盈。

2023年第一季度,美团核心本地商业分部收入同比增长25.5%至人民币429亿元,经营溢利同比增长100.7%至人民币94亿元,而经营利润率较2022年同期的13.8%增长至22.0%。即时配送交易笔数达42.674亿笔,同比增长14.9%。

财报发布后,美团董事长兼CEO王兴在电话会议上谈到了外界关注的大模型。王兴表示,从长远来看,AI可能会对社会各方面产生根本性的影响。他透露,美团正研究和开发基础模型以及应用,对外部技术和投资机会合作持开放态度,如果取得相关进展,将很高兴跟市场同步。

(图源:美团2023年第一季度财报)

值得一提的是,今日中银国际发布研究报告称,重申美团“买入”评级,预计消费复苏将在第二季持续,相信其营运效率将持续提高,并将目标价由194港元上调至203港元。公司首季收入同比增长26.7%,高于市场和该行预期。非国际财务报告准则净利润为55亿元,较市场预期高出182%。

该行表示,将美团今年至后年收入预测分别削减0.4%/1%/0.8%,以反映业务结构变化和放弃自营叫车业务导致的新举措收入减少。

考虑到首季强劲的业绩表现,特别是有节制的营运费用、营运效率改善和新业务持续改善,预计今年至后年的营运费用将减少,并将同期盈利相应地分别上调37.1%/15.3%/5.3%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn