小摩维持美团“增持”评级 目标价升至260港元

8月29日消息,小摩发布研究报告称,维持美团-W “增持”评级,上调今明年经调整盈利预测85%/51%,目标价由225港元升至260港元。由于第二季业绩表现强劲,该行对集团基本面及财务前景逐渐变得更为积极,认为意料之外的盈利是由于新举措亏损减少,以及核心本地业务(包括外卖及到店/酒店)盈利能力好于预期所推动。

同时,高盛也发布研究报告称,维持美团-W“买入”评级,并调升今年经调整纯利预测逾80%,反映食物外卖毛利率扩张,目标价由252港元升至275港元。公司第二季盈利强劲(同比增16%),并优于预期,且收入具韧性。该行相信,集团强劲的业绩表现非一次性,因其第三季前景健康,管理层也重申2025年目标。

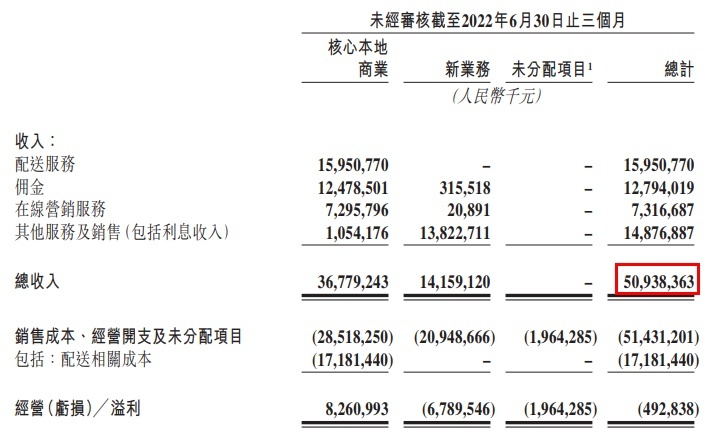

此前,美团发布的宣布公司截至2022年6月30日止三个月及六个月的未经审核综合业绩。本季度,美团的收入由2021年同期的438亿元增长16.4%至509亿元。美团经调整EBITDA及经调整溢利净额分别为38亿元及21亿元,同比环比皆扭亏为盈。

本季度,核心本地商业分部(主要包括原有的餐饮外卖和到店、酒店及旅游分部,还有美 团闪购、民宿以及交通票务)的经营溢利由2021年第二季度的59亿元增加至2022年同期的83亿元,同时,2022年第二季度新业务分部(主要包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务)的经营亏损同比及环比均收窄至68亿元。

财报发布后,美团公司CEO王兴和CFO陈少晖参加了分析师电话会议,对财报进行了解读。

王兴表示,作为公司外卖服务的延伸,美团闪购充分利用了公司外卖业务的用户规模,即时配送网络。美团闪购与外卖业务一样拥有相同的单位经济效益,也能创造相似的利润水平,目前其业务规模已经相当可观,处于行业领先水平。

截止8月29日14:20,美团每股报价187.3港元,涨2.97%,成交量3963.74万股,成交额74.79亿,总市值1.16万亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn