国信证券维持阿里健康“增持”评级 目标价区间6-7港元

6月3日消息,国信证券日前发布研究报告称,维持阿里健康“增持”评级,组织架构调整后,该企战略自主权有所提升,业务目标制定和预算管控决策权将下放,有利于灵活决策,目标价区间6-7港元。

短期看疫情消费者囤药仍需时消化,长期看疫后消费者线上购药习惯逐渐形成,国家进一步明确并规范互联网医疗行业监管及规则,包括允许线上销售处方药、推动发展“互联网+医疗健康”等,该行认为未来线上医疗大盘将加速扩大,作为头部线上医疗公司将显著受益。

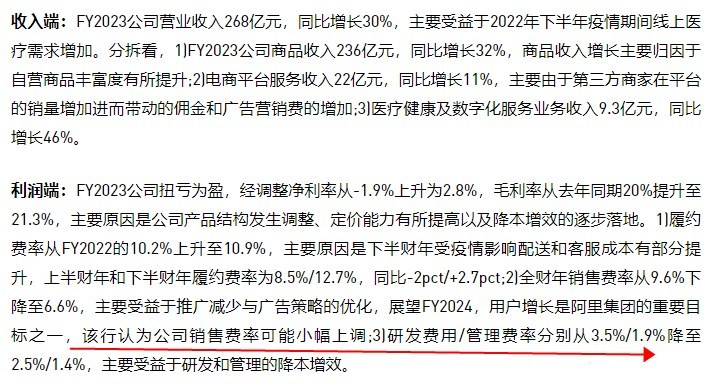

收入端方面,FY2023公司营业收入268亿元,同比增长30%,主要受益于2022年下半年疫情期间线上医疗需求增加。

(图源:智通财经)

分收入来看,FY2023公司商品收入236亿元,同比增长32%,商品收入增长主要归因于自营商品丰富度有所提升;电商平台服务收入22亿元,同比增长11%,主要由于第三方商家在平台的销量增加进而带动的佣金和广告营销费的增加;医疗健康及数字化服务业务收入9.3亿元,同比增长46%。

利润端方面,FY2023公司扭亏为盈,经调整净利率从-1.9%上升为2.8%,毛利率从去年同期20%提升至21.3%,主要原因是公司产品结构发生调整、定价能力有所提高以及降本增效的逐步落地。

履约费率从FY2022的10.2%上升至10.9%,主要原因是下半财年受疫情影响配送和客服成本有部分提升,上半财年和下半财年履约费率为8.5%/12.7%,同比-2pct/+2.7pct;全财年销售费率从9.6%下降至6.6%,主要受益于推广减少与广告策略的优化,展望FY2024,用户增长是阿里集团的重要目标之一,该行认为公司销售费率可能小幅上调;研发费用/管理费率分别从3.5%/1.9%降至2.5%/1.4%,主要受益于研发和管理的降本增效。

(图源:智通财经)

值得一提的是,近日阿里健康与阿斯利康升级战略合作,双方宣布将在此前合作基础上进一步深化,打造心血管疾病教育及康复平台,为慢病患者提供定制化、创新的数字化健康管理服务。

据了解,心血管疾病是阿斯利康1993年进入中国市场时首先开启的治疗领域之一,此次合作将利用双方的业务优势,共同探索线上服务生态的创新解决方案,建立创新型一体化医疗健康服务。

此次战略合作升级,阿里健康与阿斯利康将共同探索包括远程患者教育、随访服务、在线问诊、用药指导等在内的多项患者服务。双方将率先从心血管疾病领域进行突破,为每位患者配备一个“私人定制”的院外慢病康复平台,通过数字化手段解决医疗与购药需求,并帮助患者在院外场景进行自我疾病管理,使得用药依从性和疾病控制程度得到明显改善。

(图源:中国网)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn