华泰证券维持美团“买入”评级 目标价219.8港元

6月14日消息,华泰证券发布研究报告称,维持美团“买入”评级,维持23-25年美团非IFRS调整净利润预测为231亿/414亿/622亿元,维持汇率假设(人民币对港币)1.14,对应维持基于SOTP模型的目标价219.8港元。

截至6月13日港股收盘,美团报128.0港元,涨0.31%,成交量2435.81万股,成交额31.17亿港元,总市值7989.89亿港元。

研报指出,随着社区团购流量格局逐渐清晰,平台策略由流量扩张转向对于优势区域的精细化管理;多多买菜部分区域初步实现盈亏平衡,双寡头竞争格局下,美团优选亦沿相同目标优化商业模型,预计随美团组织架构向更加灵活的方向改革,管理成本有望进一步下降,配合SKU结构调整、网格仓成本降低以及更为积极的拓团动作,美团优选也将向逐步实现盈亏平衡。

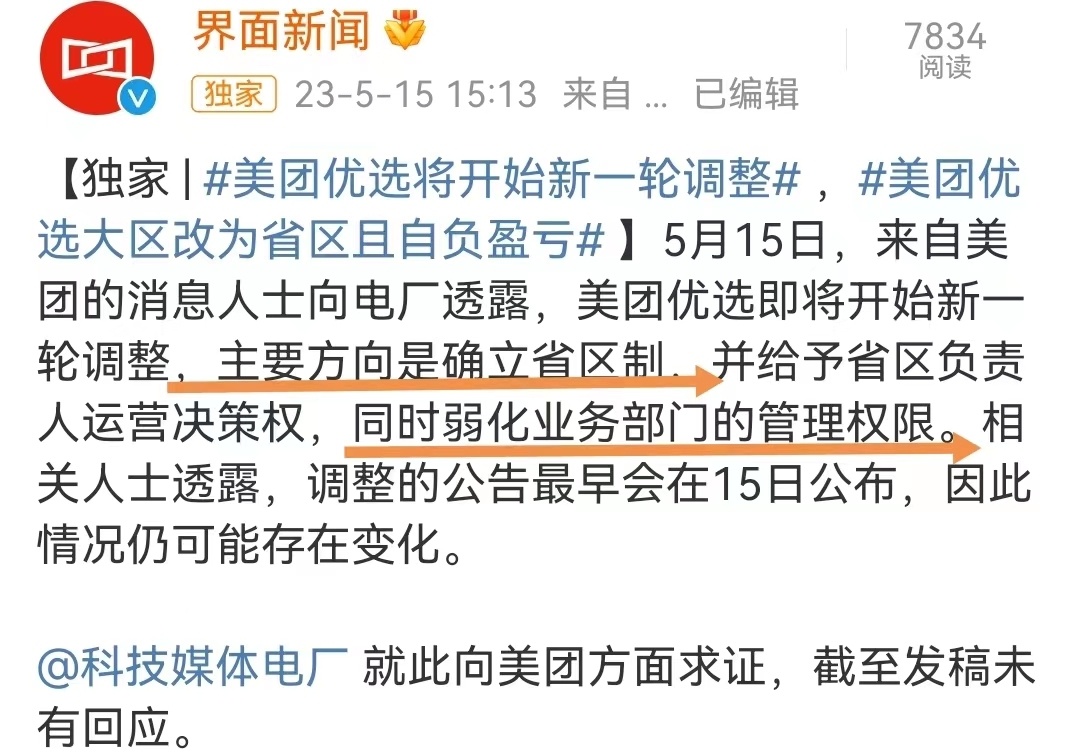

此前界面新闻独家报道称,美团优选开始新一轮调整,主要方向是确立省区制,并给予省区负责人运营决策权,向业务负责人汇报且自负盈亏;同时,经营规划、商品、区域、平台运营等部门的管理权限会被相对弱化。

据了解,美团优选事业部成立于2020年7月,最初的负责人是前美团高级副总裁、最高决策机构S-team成员陈亮。2022年初,美团副总裁郭万怀从陈亮手中接过快驴、买菜和优选业务。

4月,《晚点 LatePost》独家报道,美团旗下社区团购业务美团优选、B2B生鲜配送平台快驴、生鲜前置仓业务美团买菜开始进行管理层大调整。其中,美团优选客户体验部取消,四个与经营直接相关的部门(区域经营、物流、商品经营、商分)的负责人都有调整。其中两位新管理者来自快驴。

具体来说,商分部门改为经营规划管理部,由原快驴负责人高雨龙接手;原商分负责人桂欢转至战略发展部。商品经营部由原优选物流负责人吕楠接任;原商品经营负责人汪煜央转往战略发展部。区域经营部由原优选华南区负责人赵大伟接任;原区域经营负责人黄钟转往战略发展部。

新增优选平台运营部门,由原美团买菜运营负责人刘平川负责。团好货业务由付娆接手,替代此前离职的负责人柳晓刚。调整后,上述业务负责人仍向美团副总裁郭万怀汇报。

(图源 《晚点 LatePost》)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn