一单只赚2块钱,快递行业重启价格战

日前,A股上市的顺丰、圆通、申通、韵达按规定公布了6月经营数据,这也意味着快递行业上半年的成绩单正式开始披露。

结合此前的月度经营数据可以发现,上半年快递行业出现了不少新变化。

快递收入方面,顺丰依旧一骑绝尘,上半年营收1224亿元;圆通相对稳定,营收254亿元;韵达和申通分别营收214亿元和186亿元,整体差距似乎仍很明显。

但值得注意的是,申通增速惊人。单看6月数据,韵达营收36.65亿元,同比减少11.47%;申通营收33.6亿元,同比增长12.67%。此消彼长之下,双方的差距还在进一步缩小。

与此同时,业务量方面,上半年顺丰、圆通、韵达、申通分别完成58.37亿票、97.76亿票、84.02亿票、77.31亿票。申通整体落后韵达,但6月申通完成15.23亿票,同比增长28.26%;韵达则完成15.81亿票,同比减少2.04%,和申通仅相差5800万票。

由此看来,无论是营收还是业务量,申通和韵达的差距都在持续缩小。如果下半年继续保持这一趋势,申通全年业绩甚至可能反超韵达。

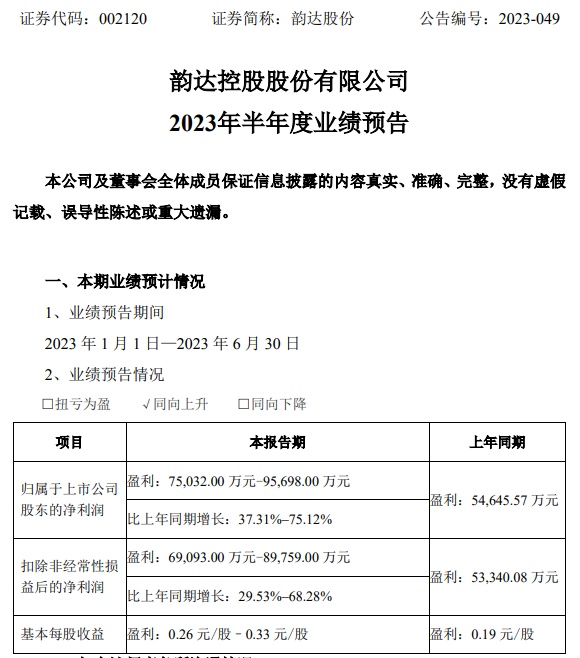

不过,6月营收、业务量双降的韵达,上半年净利润的增长倒是很明显。韵达此前发布的上半年业绩预告显示,其归属于上市公司股东的净利润预计为7.5亿-9.57亿元,同比增长37.31%至75.12%。

(截自韵达公告)

同时,韵达还在7月16日的投资者关系活动中透露,第二季度预计归属于上市公司股东的净利润为3.92亿-5.98亿元,同比增长96.79%至200.62%。

对于净利润的高速增长,韵达方面表示,一是因为优质客户规模持续回升,优质电商包裹持续扩增;二是因为梳理调整了一批网络管理措施、考核措施、政策措施,轻小件包裹比例也从4月份以来环比提升。

考虑各快递公司正处于不同的发展阶段,战略重心有所差异,短期内的排名变化也属于正常现象。不过有一点可以肯定的是,今年以来,整个快递行业都呈现出企稳回升态势。

比如申通的营收从1月的21.72亿元,稳步上升至6月的33.6亿元;圆通从30.68亿元上升至42.46亿元;韵达从27.49亿元上升至36.65亿元……

这一明显的上升曲线,意味着快递行业的全面复苏已成定局。接下来的问题,就是如何在新一轮竞争中保持稳定健康的增长。

在各大快递公司的经营简报中,还有一个数据值得我们关注:单票收入。

6月数据显示,圆通快递产品单票收入为2.37元,同比减少9.33%;韵达单票收入2.32元,同比减少9.73%;申通单票收入2.21元,同比减少11.95%。

几家头部快递企业,一年内同步降价10%左右,颇有些重启价格战的意味。

而且结合营收和业务量数据,这其中增长最快的申通,也正是降价幅度最大、单票收入最低的快递。用低价换取市场规模,似乎仍是快递行业屡试不爽的手段。

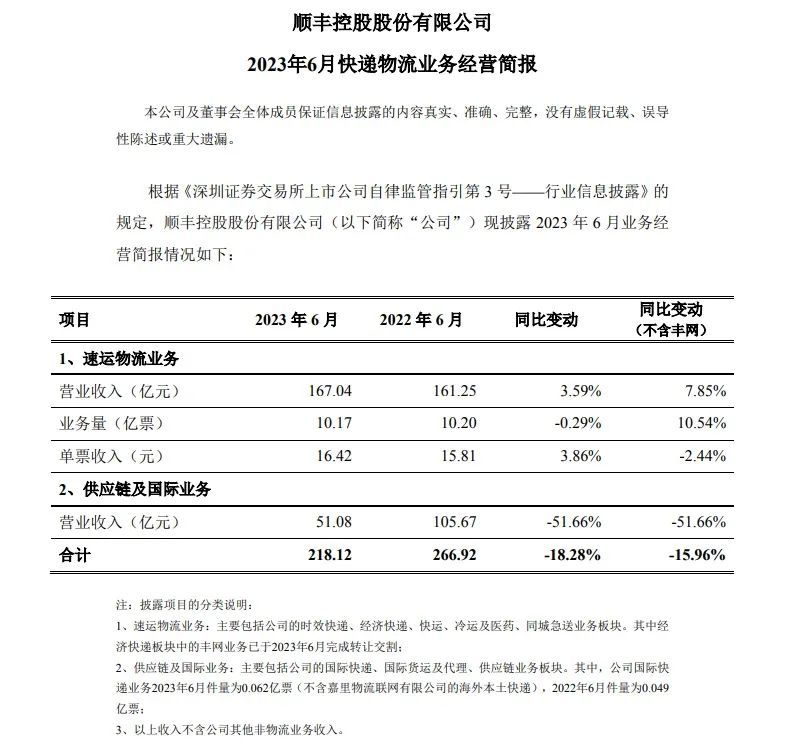

另一边的顺丰,也没能从行业趋势中独善其身。虽然其单票收入在6月达到16.42元,同比增长3.86%。但如果不计算丰网,其单票收入还是出现了2.44%的降幅。

(截自顺丰公告)

顺丰在公告中也提到,“经济快递板块中的丰网业务已于2023年6月完成转让交割”,受让方正是开始冲刺IPO的极兔。

时间回到去年7月,顺丰经营策略转向,原本的特惠件彻底退出。同时顺丰控制丰网件,更加聚焦能力强的时效件,以及行业空间更高的电商标快件,以此细化产品结构、提高利润水平。

换而言之,去年6月的顺丰还在布局特惠件和经济件领域,单票收入本就处于历史较低水平。今年同期即使出售了丰网,顺丰的单票收入也才回归2021年的水平,距离2020年的17.77元仍有一段距离,更不用说2020年以前高达23元以上的标准了。

如果说2020-2021年快递行业的价格战,是一场“速决战”。那么如今缓慢降价的形势,则更像是一场“持久战”——先撑不住的必然会被淘汰,这也给快递行业的降本增效提出了更高要求。

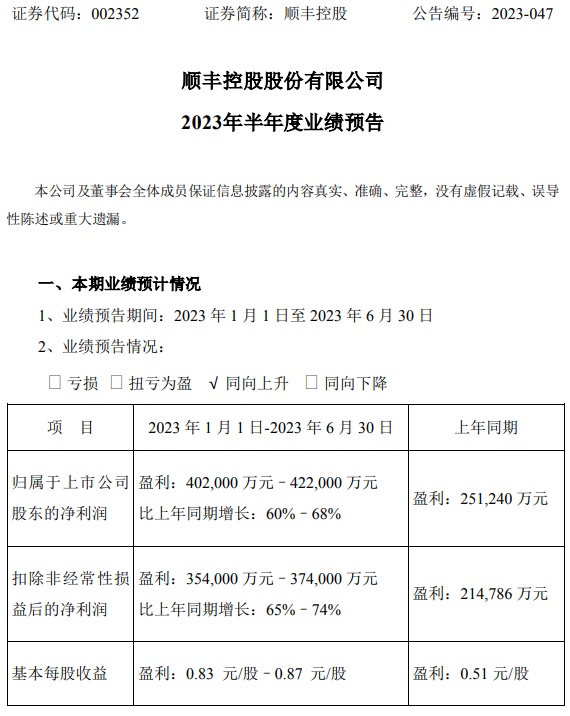

因此,对于快递行业如今的低价竞争,也不必过分担忧。我们看到很多快递公司单票收入下降的同时,净利润不降反增,也反映出其正在全方位提升效能。像是顺丰和韵达都预告,上半年归属于上市公司股东净利润分别增长60%-68%、37.31%-75.12%。

(截自顺丰公告)

如果是凭借实体投入、技术升级、数字化转型等实现成本优化,再让利给客户换取市场,这也可称得上是健康的竞争方式。

比如今年5月,申通总裁王文彬就曾表示,公司运营成本持续下降,4月较1月下降了27%。

7月20日,申通贵州贵阳转运中心刚刚举办了乔迁仪式,将贵州省区和贵阳转运中心一起搬到了龙里县。

据悉,随着新分拨中心的布局优化,日均产能从130万票逐步提升至160-180万票,操作量峰值可达190万。申通贵州运营部门负责人还介绍,整个贵州省区的产能将提升超70%。

通过类似的方式提高产能、降低成本,已经成为了快递行业共同努力的方向。

虽然快递行业的价格战仍在持续,但我们也看到,无论是顺丰、菜鸟、京东物流,还是通达系和极兔,都开始了对高品质服务的追求。

比如菜鸟推出自营快递品牌“菜鸟速递”,旗下“菜鸟标快”产品宣布提供“时效准稳、价格优、服务周到”的高品质门到门寄递服务。更追求时效的“菜鸟半日达”,不久后也会全面对外发布;

京东物流则是在仓配、末端服务等方面持续加码,还发布了基于大模型的数智化供应链产品“京东物流超脑”及全新升级的京慧3.0。据悉,京慧3.0在销量预测、库存、供应及补货计划方面更具表现力,其交互式供应链控制塔能够帮助用户快速定位并解决供应链问题;

顺丰斥资200亿建设的鄂州机场将于今年第三季度正式投入运营,预计年内陆续开通40余条国内货运航线,进一步提高履约时效;前不久成昆高铁货运专列正式通车,顺丰和京东物流都作为货源组织方深度参与,填补了中段距离运输的时效短板。

“通达系”也没有闲着,此前“中通标快”宣布不上门必赔付,一度引起热议;申通加快了无人配送布局,前不久还完成了西北首家无人配送车试跑;圆通持续推进“一号工程”在公司全网落地,多维度、全方位为分公司赋能,提质降本增效,全面提升市场客户体验……

值得一提的是,如今顺丰、菜鸟、极兔纷纷谋划港股上市/二次上市,未来如果成功融资,竞争力还将实现质的飞跃。

再算上已经上市的京东物流和“通达系”,国内主要民营快递企业将实现在资本市场的聚首。快递行业的竞争,一定程度上也将彻底演变为资本市场的博弈。

届时,随着大量新鲜资金的涌入,是“烧钱换市场”,还是“投入换增长”,将成为快递行业新一轮竞争的关键抉择。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn