国信证券维持美团“买入”评级 目标价区间166-181港元

8月28日消息,国信证券发布研究报告称,维持美团“买入”评级,考虑到本季度利润表现出色,上调盈利预测,预计2023-25年实现调整后净利润194/331/522亿元,目标价区间166-181港元,依旧看好其核心业务的竞争优势及新业务成长性。

图截自智通财经

报告中称,根据美团2023Q2业绩,期内外卖业务稳健增长并保持利润率稳定;到店酒旅交易规模强势增长,利润率因竞争性投入而短期下降,但利润规模仍然同比增长。该行预计公司仍将在后续季度继续投入,但有望随着投入效率提升而利润率回升。

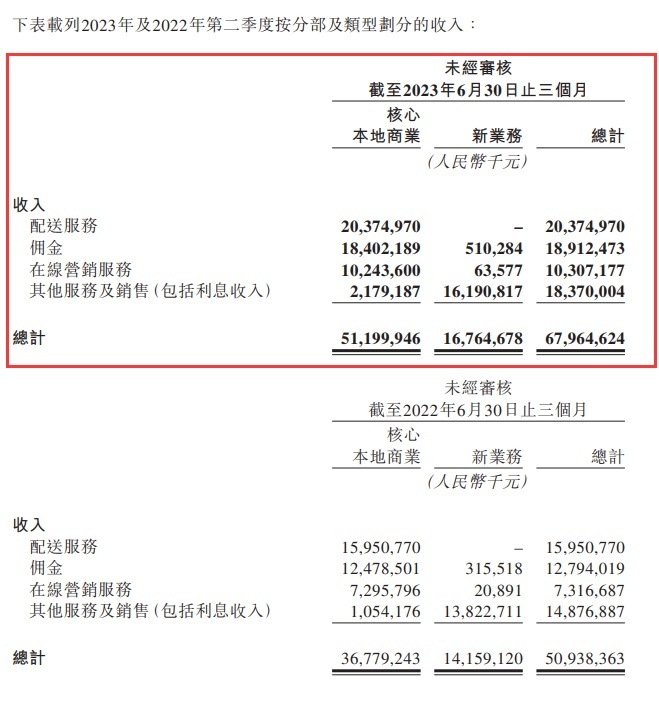

美团2023年第二季度财报显示,本季度美团收入由2022年同期的509亿元增长33.4%至680亿元。其中,核心本地商业分部的收入同比增长39.2%至512亿元,经营溢利同比增长34.8%至111亿元,经营利润率为21.8%,较2022年同期的22.5%保持相对持平。即时配送交易笔数同比增长31.6%,达到54亿笔。

第二季度,美团进一步增加了供给的数量及丰富度,年活跃商家数同比增长30%。随着线下消费持续复苏,美团的到店、酒店及旅游业务于第二季度录得强劲增长,交易额较去年同期增长超过120%。年活跃商家数及年交易用户数亦创下新高,美团新入驻商家数量同比增长一倍以上。

截自美团2023年第二季度及上半年财报

此外,美银证券也发表报告指,美团第二季业绩胜预期,核心业务保持增长,但该行认为第三季餐饮外卖业务增长可能放缓,原因包括宏观经济疲软;暑假期间线下餐饮/旅游活动恢复较好,可能降低在线外卖需求;炎热天气影响部分地区需求;去年基数较高等所致。报告指,留意到美团正积极探索新需求,并推出几款新产品,包括为价格敏感型用户提供价格更优惠的团购送餐产品,以及升级其会员系统。

美银证券将美团第三季餐饮外卖收入按季增长预测由22%下调至10%以上,订单量按季增长略有上升,但平均收入按季略有下降;同时将美团2023至2025年度每股盈利预测上调6%至9%,目标价则由189港元轻微下调至186港元,以反映同业明年预测市盈率的下调,重申“买入”评级。

截至8月28日港股收盘,美团报134.7港元,涨1.89%,成交量2464.48万股,成交额33.55亿港元,总市值8408.17亿港元。

图截自雪球网站

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn