星展维持小米“买入”评级 目标价上调至18港元

8月31日消息,星展发表报告指,智能手机市场下行,不过小米集团在欧洲、中东及拉丁美洲的市场占有率进一步上升,其中欧洲及中东排名第二,拉丁美洲排第三,预期全年可以保持市场份额,跑赢其他Andriod手机生产商同业。

该行预期小米整体毛利率由去年的17%,改善至2025年的21%,受惠高毛利率的互联网服务贡献增加,由去年的10%增加至2025年的12%。星展表示将小米今明两年的盈利预测,分别上调18%及10%,以反映各项业务毛利率改善,维持买入评级,目标价由13港元上调至18港元。

(图源雪球截图)

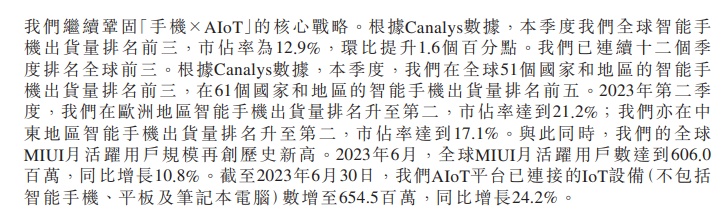

值得一提的是,小米集团近日发布2023年第二季度财报。报告期内,小米实现营收673.55亿元,同比下降4%,经调整净利润为51.4亿元,同比增长147%。根据Canalys数据,本季度小米全球智能手机出货量排名前三,市占率为12.9%,环比提升1.6个百分点。小米已连续十二个季度排名全球前三。本季度,小米在全球51个国家和地区的智能手机出货量排名前三,在61个国家和地区的智能手机出货量排名前五。2023年第二季度,小米在欧洲地区智能手机出货量排名升至第二,市占率达到21.2%;小米亦在中东地区智能手机出货量排名升至第二,市占率达到17.1%。

公告指出,根据第三方数据,2023年第二季度,小米在中国大陆地区人民币4,000–6,000元价位段的智能手机销量市占率同比提升6.2个百分点至12.7%。根据第三方数据,本季度,小米在中国大陆地区的高端智能手机销量在整体智能手机销量中占比提升3.3个百分点至20.1%。本季度小米在中国大陆地区智能手机平均销售单价(ASP)同比增长亦超24%。

图注:小米集团2023年第二季度财报

(图源港交所截图)

此外,花旗也在近日发布研究报告称,维持小米集团-W“买入”评级,主因其市场份额意外增加,目标价从15港元上调4.7%至15.7港元。该行预计,小米第三季度业务将环比增长,受益于智能手机增长,毛利率很可能保持较高水平,在19%以上。

该行指出,小米2023年第二季度整体业绩好于预期,总收入基本符合预期,毛利率好于预期,运营支出控制处于领先地位。该公司第二季度环比收入增长13%之674亿元人民币,毛利率创历史新高达到21%,同比增长4.2个百分点,期内经调整纯利同比增长147%,至51亿元人民币,运营支出控制在102亿元人民币,同比下降2.3%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn