中信里昂维持阿里健康“买入”评级 目标价6.4港元

11月15日消息,中信里昂发表研究报告指,维持阿里健康“买入”评级,目标价从5.6港元上调14%至6.4港元。预计阿里健康2023年9月底止上半年,总收入129亿元,同比增12%,经调整后净利润率为3.2%。

截至11月15日15:17,阿里健康报4.96港元,涨3.12%,成交量1853.06万股,成交额9157.49万港元,总市值671.25亿港元。

图截自雪球网站

研报表示,阿里健康可以利用其庞大且不断增长的商家和库存量单位(SKU)基础,来扩大价格范围改善用户黏性。另外预测阿里健康2024年3月底止全年度15%的增长目标,已步入正轨,由于母公司重新将目标转向淘宝,可能会从母公司中受益。

此外,中信证券日前发布公告称,结合阿里健康2023财年业绩以及医药B2C电商行业近况,调整公司2024-2025财年收入预测至310/357亿元人民币(原预测为322/401亿元人民币),新增2026年收入预测为402亿元人民币。

中信证券选取京东健康、平安好医生为可比公司,二者2024年相较Wind一致预期的平均PS为2.3x,给予阿里健康2025财年2.3xPS,对应市值820亿元人民币/880亿港元,对应目标价6.5港元,维持“增持”评级。

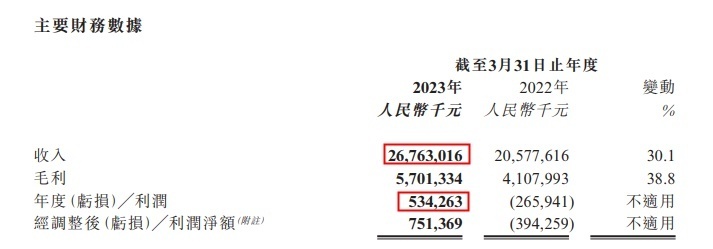

阿里健康截至2023年3月31日止年度全年业绩公告显示,报告期内,公司营收267.63亿元,同比增长30.1%;毛利约57.01亿元,毛利率为21.3%;年度利润约5.34亿元,上年同期为期内亏损约2.66亿元,全面实现扭亏为盈。

图截自阿里健康截至2023年3月31日全年业绩公告

截至2023年3月31日,天猫健康平台的年度活跃用户(过往于十二个月内在天猫健康平台实际购买过一次或以上商品的消费者)已近3亿,人均年度健康品消费金额持续攀升,已服务逾2.8万个商家。与阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计近20万人,日均在线问诊服务量超过40万次。

值得一提的是,第六届进博会期间,“可持续市场倡议”中国理事会健康系统工作组在会上宣布成立。阿里健康联合多家头部药企共同发起《数字化药品信息生态建设倡议》,帮助患者更高效安全地获取药品信息,加快医药医疗行业净零排放,推动医药医疗供应链产业链绿色升级。

阿里健康资深副总裁马立表示,阿里健康制定了“三年目标”:到2026年,健康系统工作组成员单位医药企业50%以上药品信息实现线上化,共同推动医疗系统的零碳转型。

图源:中国网

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn