京东物流Q3收入417亿元 同比增长16.5%

11月15日消息,京东物流今日发布2023年第三季度业绩报告(截至2023年9月30日止三个月)。财报显示,第三季度,京东物流实现收入和利润的高质量增长,总收入为417亿元,同比增长16.5%。其中,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。通过供应链运营效率提升与成本优化,京东物流三季度利润水平再创新高,经调整后净利润达到8.4亿元,同比增长89%,达到上市以来同期最好盈利水平。

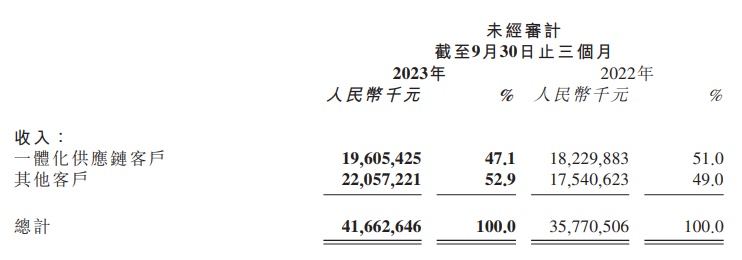

第三季度,京东物流持续深耕一体化供应链核心赛道,在外部一体化供应链客户数量实现增长的基础上,同现有客户的合作范围和合作深度持续增强,进一步夯实在一体化供应链物流领域的领先地位。其中,来自一体化供应链客户的收入达到196亿元,在外部一体化供应链客户数环比提升的同时,单客户平均收入同比增长22.7%。

得益于不断升级、持续领先的高品质服务体验,京东物流包含快递、快运等在内的其他客户收入同比增长25.7%,达到221亿元。其中,自2021年以来的各季度,快递业务收入增速持续高于行业增速,与快手、抖音及其他兴趣电商等平台的合作得到持续深化与快速发展。快运业务方面,京东物流稳步推进与德邦在业务、网络上的融合,包含德邦在内的快运业务收入规模已居行业第一梯队。

京东物流截至2023年9月30日止三个月财务信息及业绩亮点

图源港交所截图

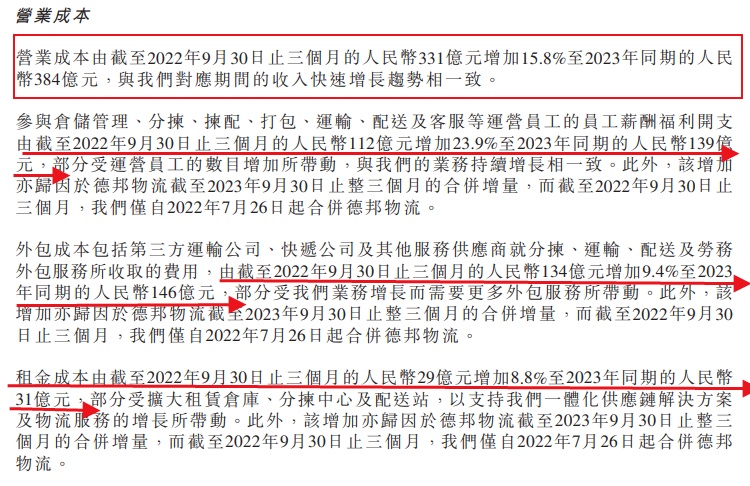

财报显示,京东第三季度的营业成本由截至2022年9月30日止三个月的人民币331亿元增加15.8%至2023年同期的人民币384亿元,与官方对应期间的收入快速增长趋势相一致。参与仓储管理、分拣、拣配、打包、运输、配送及客服等运营员工的员工薪酬福利开支由截至2022年9月30日止三个月的人民币112亿元增加23.9%至2023年同期的人民币139亿元,部分受运营员工的数目增加所带动,与官方的业务持续增长相一致。

外包成本包括第三方运输公司、快递公司及其他服务供应商就分拣、运输、配送及劳务外包服务所收取的费用,由截至2022年9月30日止三个月的人民币134亿元增加9.4%至2023 年同期的人民币146亿元,部分受京东物流业务增长而需要更多外包服务所带动。

租金成本由截至2022年9月30日止三个月的人民币29亿元增加8.8%至2023年同期的人民币 31亿元,部分受扩大租赁仓库、分拣中心及配送站,以支持官方一体化供应链解决方案及物流服务的增长所带动。

京东物流截至2023年9月30日止三个月财务信息及业绩亮点

图源港交所截图

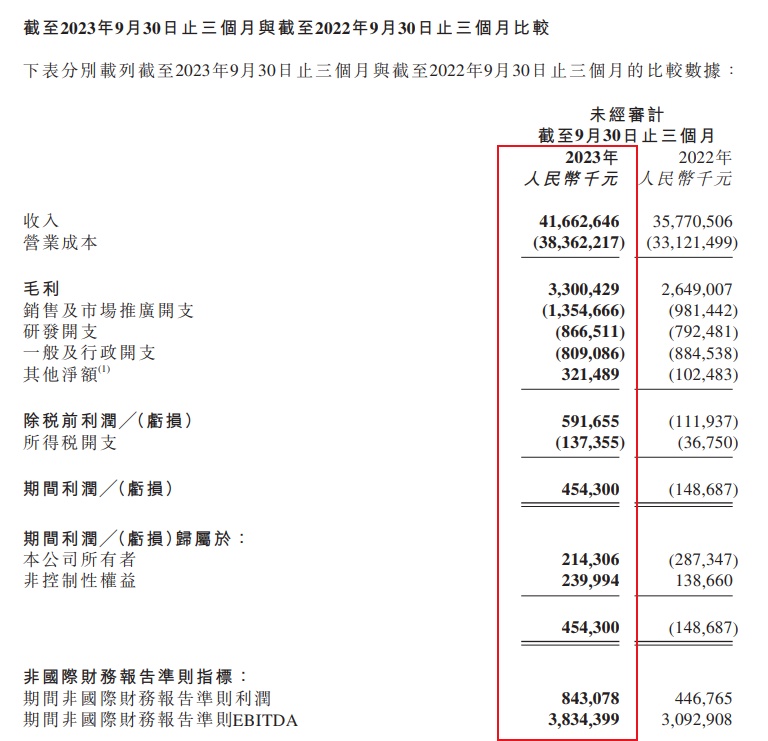

另外,物业及设备折旧及其他无形资产摊销由截至2022年9月30日止三个月的人民币8亿元增加 19.9%至2023年同期的人民币10亿元,部分受物流设备及车辆产生的折旧费用增加所带动。其他营业成本由截至2022年9月30日止三个月的人民币48亿元增加18.5%至2023年同期的人民币57亿元,部分受燃料费、包装及其他消耗材料成本以及办公开支增加所带动。

京东物流指出,由于上述原因,其截至2023年9月30日止三个月的毛利及毛利率分别为人民币33亿元及7.9%,而2022年同期的毛利及毛利率分别为人民币26亿元及7.4%。毛利率的增加主要由于优化业务及客户结构,及业务规模扩大带来的规模经济效应,推动京东物流大部分成本构成的效益提升。

此外,销售及市场推广开支由截至2022年9月30日止三个月的人民币981.4百万元增加38.0%至 2023年同期的人民币1,354.7百万元,部分受推广服务产品的销售及市场推广人员人数增加所带动。研发开支由截至2022年9月30日止三个月的人民币792.5百万元增加9.3%至2023年同期的人民币866.5百万元。

京东物流截至2023年9月30日止三个月财务信息及业绩亮点

图源港交所截图

目前,京东物流已建成国内最大的仓储网络之一。截至9月30日,京东物流已在全国运营超过1600个仓库,含云仓在内的管理面积超过3,200万平米,可以根据各类商品的销售及周转特点,在不同区域内进行合理分配,帮助客户优化存货布局,提升存货周转,并实现高效履约。今年三季度,京东物流管理超千万种sku商品,在支撑自营业务单量提升的基础上,持续降低库存周转天数。就在刚刚结束的京东11.11期间,有超3.8亿消费者涌入京东采销直播间,为保障海量订单高效履约,京东物流根据直播计划,提前制定合理的备货方案及补货计划,减少跨区发货,提高配送时效,让超1500个区县、95%的京东自营订单实现了半日、当日及次日达。

今年也是京东物流亚洲一号智能产业园投入运营的第十个年头。在京东11.11前,兰州亚一正式开仓运营,园区内配备业界领先的高速自动化矩阵,借助混合读码技术,分拣准确率达到99.9%,兰州市内订单可实现半日送达,甘肃全省时效提升至当日、次日达水平。园区投用后,西北地区的7座智能仓形成“北斗之势”,与五个省区的数百个中心仓、卫星仓和分拣中心,构成一体多面的物流仓配网络,至此实现西北五省物流基础设施的进一步数智升级。

放眼全球,京东物流多年来以海外仓为核心,不断加码全球织网计划。如今,京东物流在全球拥有近90个保税仓库、直邮仓库和海外仓库,总管理面积近90万平方米。目前,京东物流已相继在美国、德国、荷兰、法国、英国、澳大利亚以及中东和东南亚等15个国家和地区落地海外仓。在此基础上,京东物流未来3年将建设覆盖全球主要国家的供应链物流网络,构建包括海外仓网、国际转运枢纽、海外国家本土的运配网络及跨国干线运输网络于一体的全球供应链网络。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn