中信证券维持京东健康“增持”评级 目标价58港元

1月4日消息,中信证券发布研报称,维持京东健康“增持”评级,目标价58港元,相当于今年市销率2.66倍。中信证券指出,近年来京东健康财务业绩、经营指标表现突出,下半年受同期高基数影响,营收增速阶段性承压,但该行看好数字健康市场整体渗透率提升及公司作为龙头平台的成长性进一步显现。

截至1月3日港股收盘,京东健康报36.50港元,跌4.45%,成交量768.93万股,成交额2.75亿港元,总市值1163.84亿港元。

图截自雪球网站

该行结合京东健康2023年前三季度业绩情况,调整2023/24年营收预测至529.39亿/631.59亿元人民币,新增2025年营收预测为736.9亿元人民币。研报指出,京东健康是国内领先的互联网医疗健康服务企业,坚持医药健康供应链和在线医疗健康服务能力建设,未来发展空间广阔。

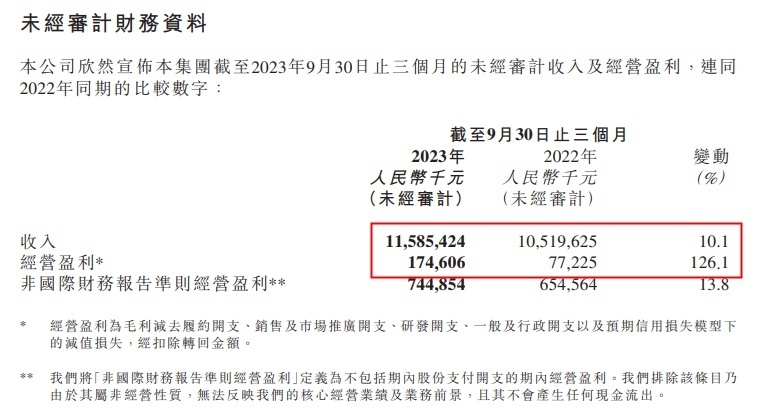

京东健康截至2023年9月30日止三个月的未经审计收入及经营盈利数据显示,2023年第三季度,京东健康收入为115.85亿元,同比增长10.1%;经营利润为1.75亿元,同比增长126.1%;非国际财务报告准则经营盈利为7.44亿元,同比增长13.8%。

2023年第三季度期内,京东健康推出全新的品牌策略,进一步强化用户对京东健康的品牌认知和看病买药的心智,平台用户保持快速增长。截至2023年9月30日,京东健康年度活跃用户数达1.75亿。

图截自京东健康2023年第三季度业绩报告

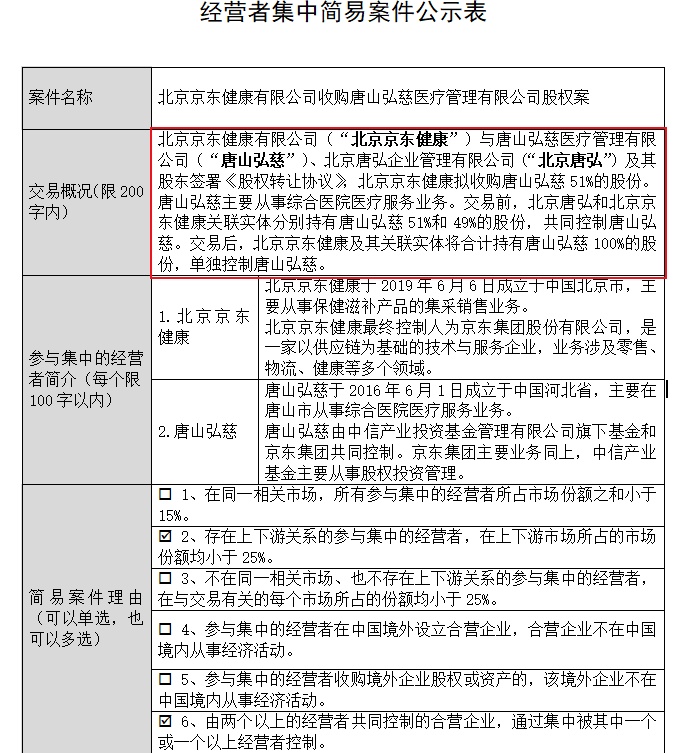

值得一提的是,国家市场监管总局反垄断法二司近日公示了“北京京东健康有限公司收购唐山弘慈医疗管理有限公司股权案”。根据公示内容,北京京东健康有限公司与唐山弘慈医疗管理有限公司、北京唐弘企业管理有限公司及其股东签署《股权转让协议》,北京京东健康拟收购唐山弘慈51%的股份。

交易前,北京唐弘和北京京东健康关联实体分别持有唐山弘慈51%和49%的股份,共同控制唐山弘慈。交易后,北京京东健康及其关联实体将合计持有唐山弘慈100%的股份,单独控制唐山弘慈。

公开资料显示,北京京东健康于2019年6月6日在北京成立,主要从事保健滋补产品的集采销售业务。唐山弘慈于2016年6月1日在河北成立,主要在唐山市从事综合医院医疗服务业务,唐山弘慈由中信产业投资基金管理有限公司旗下基金和京东集团共同控制。

图源:国家市场监管总局反垄断法二司

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn