这家卖遍全球的天猫大店,还是没能熬过2024

贝玲妃被曝将退出中国市场

昔日这家全球第一的眉妆品牌,最终还是败走中国市场。

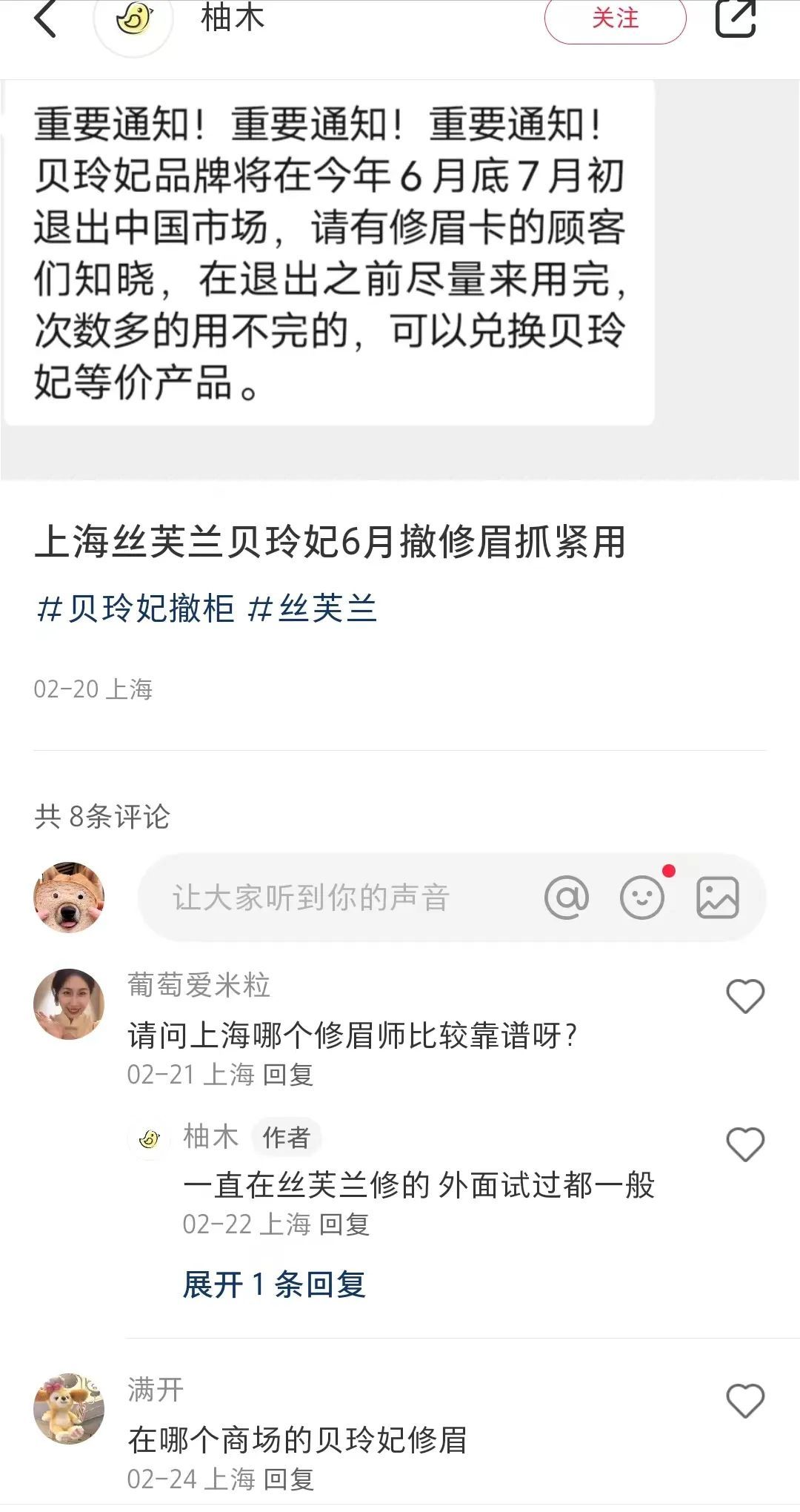

近日,全国多地丝芙兰会员收到丝芙兰相关通知,美国彩妆品牌benefit贝玲妃将于2024年6月底、7月初退出中国市场,提醒顾客在退出前,尽量使用完修眉卡或及时到店兑换等价产品。

有丝芙兰上海店员对媒体证实了撤柜传闻,并表示贝玲妃撤柜时间可能比6月份更早。

对于贝玲妃撤出中国市场的消息,不少网友觉得惋惜。但也有网友认为,贝玲妃产品的性价比低,随着主打性价比的国货彩妆崛起,消费者可选择的产品太多了。

图源:小红书

有业内人士表示,中国美妆消费市场已经发生了翻天覆地的改变,而贝玲妃并没有跟上年轻人的消费需求变化。类似贝玲妃的小众国际彩妆品牌在渠道价格、产品创新速度、与消费用户的交互互动方式等方面均缺乏和国货彩妆的竞争优势。

去年年底,贝玲妃就发布公告,宣布其在天猫、京东、抖音的官方旗舰店将于2024年1月28日23时59分起停止运营,不再接受新订单。同时,店铺结束运营后所有会员权益将失效。

针对闭店消息,贝玲妃客服表示,公司正在重新调整品牌在中国大陆的业务规模和发展重点。消费者可以继续前往中国丝芙兰线下店铺和丝芙兰各平台线上官方旗舰店购买Benefit贝玲妃产品。”

更早一些的2021年3月,贝玲妃就传出过全国多地专柜“闭店”,线下大面积撤柜的消息。当时贝玲妃官方的说法是:随着零售大环境和趋势的改变,品牌正在调整在中国大陆的业务模式,将逐步撤销百货专柜,未来将主要在丝芙兰和线上官方旗舰店发售。

截至目前,贝玲妃的天猫、京东、抖音三大线上店全部关闭。关闭了线上业务,如今其又即将从丝芙兰渠道全面撤退。随着中国内地百货柜台全部撤走,这也预示着贝玲妃将彻底离开中国内地市场。

贝玲妃错失国内电商红利

贝玲妃于2007年正式进入中国市场,并首次在上海开设线下门店,2008年入驻中国丝芙兰。在第一家门店创下品牌销售记录后,紧接着贝玲妃继续向中国市场进发,陆续入驻全国各大百货商场专柜,开设精品店。

2020年,贝玲妃已经覆盖了中国81座城市,开设了275家门店,不仅在一线城市拥有众多销售网点,还下沉到临沂、江门、达州等三四线城市。

线上业务方面,早在2011年,贝玲妃就入驻天猫开设了官方旗舰店。然而在试水半年后,品牌宣称“合同到期”,又或是业绩表现平平,贝玲妃关闭了天猫旗舰店,直到2017年才重新回归天猫商城。

在这6年期间,雅诗兰黛、资生堂、宝洁等高端美妆品牌相继入驻天猫,抓住了电商的红利获得销售暴增。彼时,天猫联合第一财经商业数据中心(CBNData)共同发布《2016中国美妆消费趋势报告》,报告显示,2015年,中国美妆产品零售交易规模达到4846亿,其中线上交易规模达1767亿元,继续保持强劲增长。

截至2015年底,已有29个欧美高端品牌、37个日韩高端品牌入驻天猫。也就是说,天猫成为高端美妆发力中国市场核心阵地。

与这些高端美妆品牌大举发力线上业务不同,在这期间贝玲妃的重心在线下业务。2021年,贝玲妃开始大规模撤离线下业务,将重心放在线上门店。也就在2017年重返天猫商城后,于2021年、2022年,贝玲妃又分别入驻京东和抖音电商平台。

据媒体消息,到今年1月份,贝玲妃在中国内地的线下专卖店仅剩上海、广州、深圳和北京四城。

不过,贝玲妃还是错失了开拓线上业务的最好红利期。当其在线上和线下之间摇摆不定,等到醒悟过来,线上竞争激烈程度已经不能同日而语。

相反,这时候国产彩妆品牌紧紧抓住机会实现了快速崛起,抢夺了贝玲妃的市场份额。魔镜市场情报数据显示,在2023年全年的淘系平台(淘宝+天猫)眉笔/眉粉/眉膏品类中,贝玲妃销售额排名第14位,所占市场份额不到2%;抖音平台这一品类的销售额排名则在第56位。

线下业务收缩,线上市场也没能顺利实现扩张,贝玲妃面临的结局或将只能是撤出中国市场。

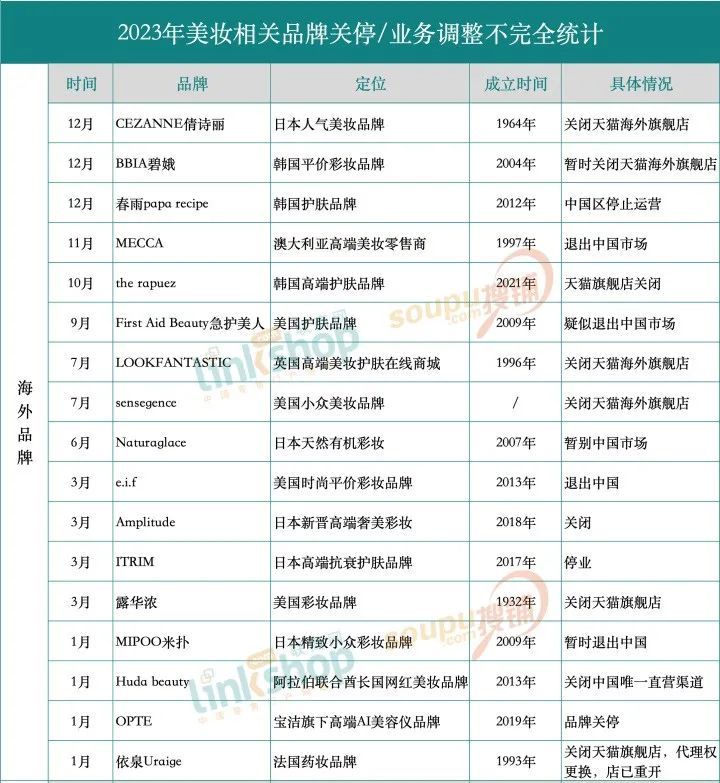

实际上,近年来撤出中国市场的国外美妆品牌数不胜数。据不完全统计,过去两年里有超20个护肤、彩妆品牌相继退出中国市场。仅2023年,包括依泉Uraige、露华浓等进入中国市场超20年的外资美妆已经关闭天猫旗舰店。

同时,美国品牌宝洁旗下高端美容仪品牌OPTE,进入中国仅2年就关停。日本化妆品品牌POLA也关停了在中国的2个品牌。

众多海外美妆品牌在中国市场折戟,说明它们在中国已经“水土不服”了。国内消费群体和消费需求已经发生变化,这些海外品牌没有及时消费者日益多样化和个性化的需求,未能及时调整产品策略。

同时国内竞争环境更加激烈,国货美妆品牌积极展开营销和调整产品结构,努力契合消费者的实际需求,因此消费者对国产品牌的认可度得到提升,让海外品牌的市场地位受到挑战。

外资美妆品牌显现颓势

《2023年中国化妆品市场行业发展与消费洞察》报告显示,2023年中国化妆品行业市场规模约为5169.0亿元,同比增长6.4%,2025年有望增至5791.0亿元。

去年双11大促,国货美妆表现十分亮眼。双11全周期,珀莱雅首超欧莱雅,拿下天猫、抖音双平台美妆行业第一。

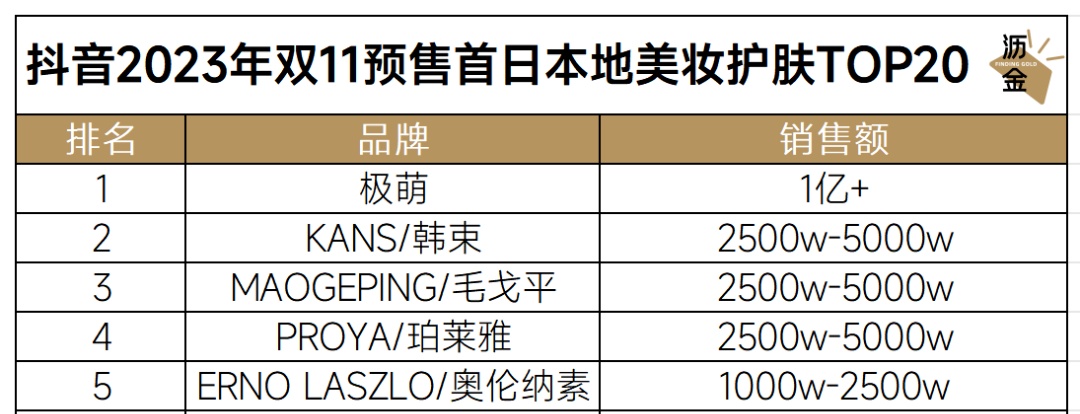

去年10月20日,抖音商城“双11”正式现货开卖。预售首日,美妆护肤销售额排名TOP5的分别是极萌、韩束、毛戈平、珀莱雅和奥伦纳素,前四名均为国货护肤与彩妆品牌。

图源:沥金

中信证券研报称,2023年双11国货护肤类市占率由2022年的20%提升至38%,彩妆类由2022年的25%提升至33%。同时相关数据显示,2023年国货美妆销售额同比增长21.2%,市场份额达50.4%。

可见,2023年国货美妆品牌力压外资品牌,越来越受国内消费者的欢迎。虽然外资美妆品牌在双11大促中销售表现也很不错,但和国货美妆品牌大爆发程度,稍显逊色。

值得一提的是,外资品牌的颓势已经有所显露。海通国际研究报告称,2023年10-11月综合来看,大部分外资品牌同比下降,巨头欧莱雅同比下降3.2%,SK-II同比下降49.3%,后同比下降24.1%,只有理肤泉和YSL增速明显,接近50%。

业绩情况方面,过去一年来,有超过半数美妆品牌营收下滑。尤其是日系美妆品牌,受到日本核污水事件的影响,在中国市场的业绩整体表现不佳,包括资生堂、花王、高丝在内的企业全部录得负增长。

比如高丝在中国市场下滑了25.1%,韩国美妆巨头LG生活健康下滑19.6%,另一家韩国美妆巨头爱茉莉太平洋,以及美国企业雅诗兰黛同样出现业绩下滑的情况。

图源:根号C

其中,渠道变化和消费群体变化是两个不可忽视的因素。过去,外资品牌可能更多地依赖于传统的线下销售渠道,如百货商店、专柜等,以及天猫、京东等传统电商平台。

然而,随着社交媒体的兴起,消费者的购买行为发生了巨大变化,抖音等新兴渠道成为主流。外资美妆巨头未能及时调整自己的渠道策略,可能导致市场份额的流失。

总之,国货美妆取得了阶段性胜利,新的秩序正在重建。国外美妆品牌如何找到自身的独特竞争优势,在变化中实现“自救”,还需要不断努力寻找出路。不过可以肯定的是,美妆行业将迎来新一轮的混战。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn