里昂:维持京东物流“买入”评级,调降目标价至10.3港元

3月8日消息,里昂发布研究报告显示,京东物流去年非IFRS净利率达到1.7%,高于市场预期的1%。受惠于第四季旺季期间客户结构持续改善以及营运效率有所提高。

里昂预计,在削减成本计划以及扩大规模下,京东物流将可继续改善净利润率,同时亦预计公司可能会受惠于物流行业潜在的更有利监管环境。不过根据行业平均远期市盈率14倍计算,将京东物流目标价由13.8港元降至10.3港元,维持“买入”评级。

图源:格隆汇

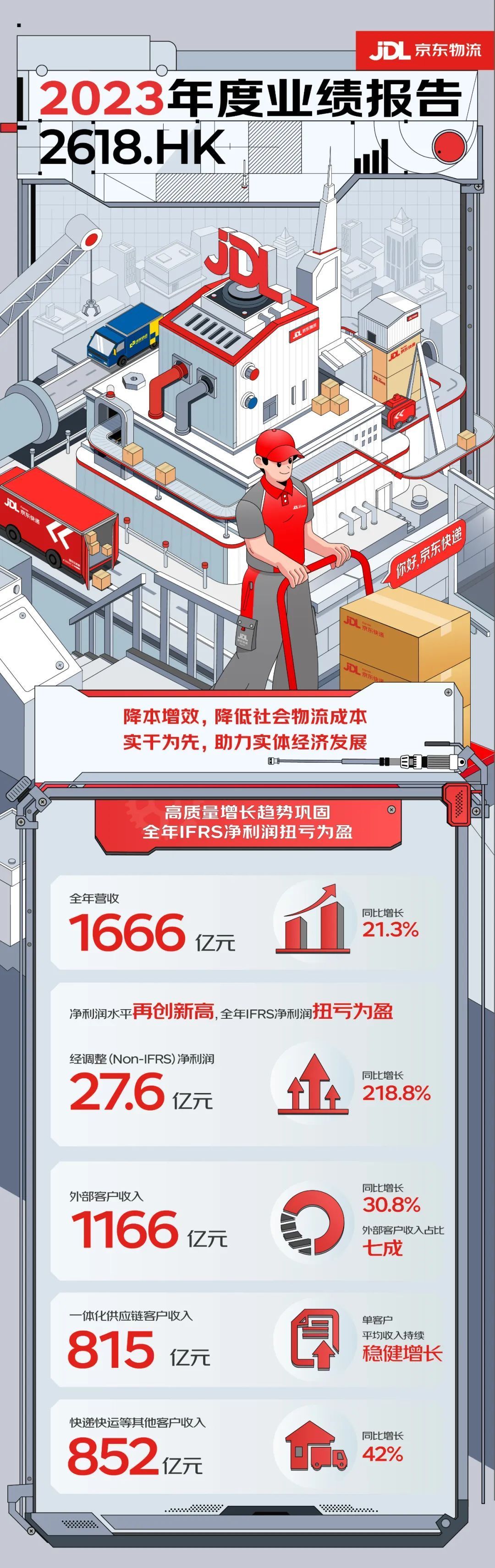

京东物流近日发布2023年度业绩报告。2023年,京东物流全年总收入为1666亿元,同比增长21.3%,2023年经调整后的净利润达27.6亿元,同比增加218.8%,全年未经调整净利润扭亏为盈,营业收入、增长、净利润均超市场预期。

报告显示,2023年,京东物流包含快递、快运等在内的其他业务收入为852亿元,同比增长42.0%。京东物流一体化供应链客户收入达815亿元。

2023年京东物流外部客户收入达到1166亿元,同比增长30.8%,占总收入比例达70%。同时,京东物流2023年一体化供应链客户收入达815亿元,持续保持高质量增长趋势。年度收入贡献不低于人民币1000万元的外部一体化供应链客户中,客户数量与单客户平均收入均保持了稳健的增长,这表明客户对京东物流的服务认可和合作粘性持续增加。

图源:京东物流公众号

2023年,京东物流持续深耕快速消费品、家具家电、3C、服装、汽车、生鲜等行业客户,并在汽车、服装行业取得了显著成果。其中,在汽车行业,京东物流成功打造了汽车售后备件一体化供应链解决方案,如今已服务沃尔沃、上汽通用五菱、理想汽车等多个品牌。

2023年下半年,京东物流进一步为某国际知名新能源汽车客户独家提供覆盖全国的充电桩一体化供应链服务,有效提升了该客户家用充电桩业务数字化水平和管理精细度。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn