高鑫零售预计年度亏损16亿元至17亿元

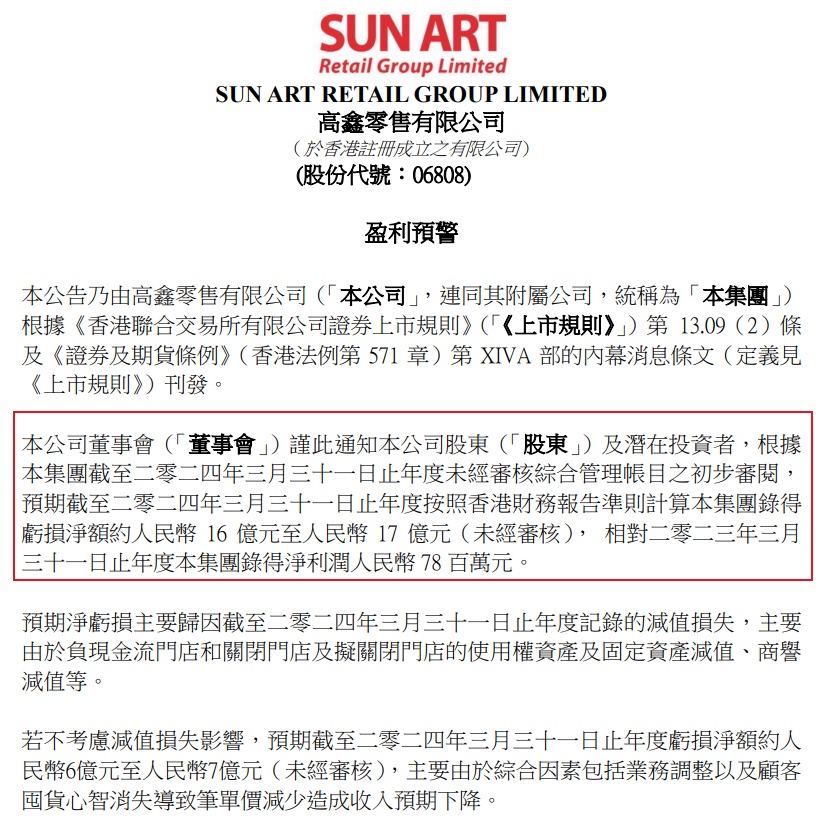

4月13日消息,高鑫零售有限公司发布盈利预警。报告显示,根据该集团截至2024年3月31日止年度未经审核综合管理帐目之初步审阅,预期截至2024年3月31日止年度按照香港财务报告准则计算该集团录得亏损净额约人民币16亿元至人民币17亿元(未经审核),相对2023年3月31日止年度该集团录得净利润人民币78百万元。

预期净亏损主要归因截至2024年3月31日止年度记录的减值损失,主要由于负现金流门店和关闭门店及拟关闭门店的使用权资产及固定资产减值、商誉减值等。若不考虑减值损失影响,预期截至2024年3月31日止年度亏损净额约人民币6亿元至人民币7亿元(未经审核),主要由于综合因素包括业务调整以及顾客囤货心智消失导致笔单价减少造成收入预期下降。

高鑫零售盈利预警 图源:港交所

该集团预期现金流充足,为未来业务发展及应对市场竞争提供充足资金储备。考虑到该集团预期营运资金需求、资本开支需要及未来扩展计划不会对流动资金有重大影响,以及该集团实际及预期的财务表现等因素,该集团预期流动资金仍将保持充足。

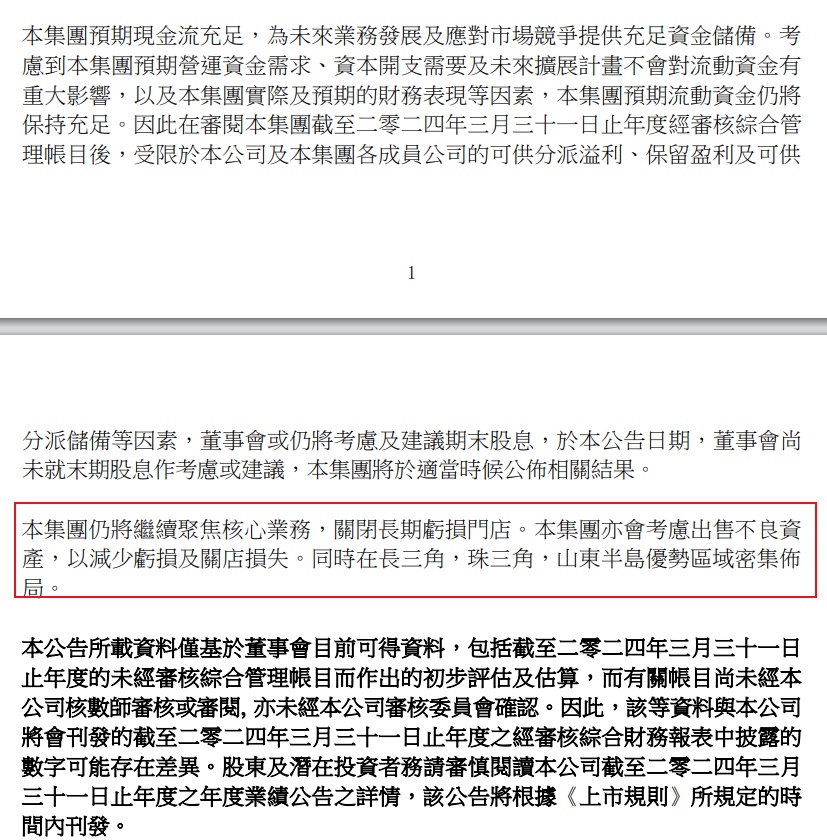

因此在审阅该集团截至2024年3月31日止年度经审核综合管理帐目后,受限于本公司及该集团各成员公司的可供分派溢利、保留盈利及可供分派储备等因素,董事会或仍将考虑及建议期末股息,于本公告日期,董事会尚未就末期股息作考虑或建议,该集团将于适当时候公布相关结果。该集团仍将继续聚焦核心业务,关闭长期亏损门店。该集团亦会考虑出售不良资产,以减少亏损及关店损失。同时在长三角,珠三角,山东半岛优势区域密集布局。

高鑫零售盈利预警 图源:港交所

据最新财报显示,截至2023年9月30日,高鑫零售营收达357.68亿元,同比减少11.9%。报告期内,高鑫零售毛利为88.89亿元,较去年同期的101.12亿元减少12.23亿元,减幅为12.1%。毛利率为24.9%,较去年同期的毛利率持平。毛利减少主要归因于淘菜菜及天猫共享库存业务萎缩及保供业务收缩,维持价格竞争力及精简商品过程中去库存及去年囤货心智下的营销投入减少。

在今年1月,高鑫零售公布了一系列2024年的框架协议。这些协议主要涵盖了配送服务、联合业务推广服务、平台服务、商品采购和供应、设备采购、支付服务、商旅服务以及人力资源服务等方面。新框架协议的有效期将从2024年4月1日开始,至2027年3月31日结束,其中与杭州菜鸟橙运的配送服务协议有效期至2026年3月31日。根据公告,这些框架协议是为了更好地规范高鑫零售与阿里巴巴联属公司之间的持续关联交易,并使交易类别与公司的业务运营和阿里巴巴集团的整体架构保持一致。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn