里昂:小米集团目标价上调至34港元 维持买入评级

金江

2021-05-27 12:04

5月27日消息,里昂发布研究报告,将小米集团目标价由32港元上调6%至34港元,维持“买入”评级。

今年以来,中信证券、华泰证券、天风证券、浦银国际、太平洋证券等多个券商均给予小米集团“买入”评级。

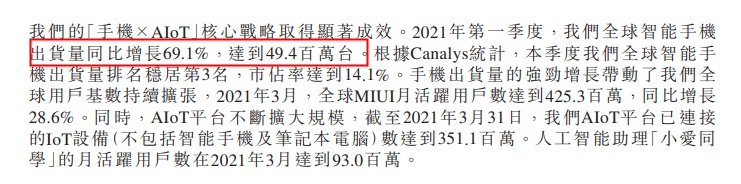

里昂在报告指出,小米集团首季收入同比增55%至769亿元人民币(下同),高于该行预期2%。智能手机业务收入增70%,主要由全球出货量升69%至4940万部带动。物联网收入反弹,增长41%。由于供应短缺,毛利率达到18.4%;折扣减少下,经调整息税前利润率 (EBIT margin)为8.7%。经调整净利润升1.64倍至61亿元。

该行预计,小米第二季全球出货量约5000万部,整体收入同比增50%,并上调其2021及2022年经调整净利润预测为50%及12%。

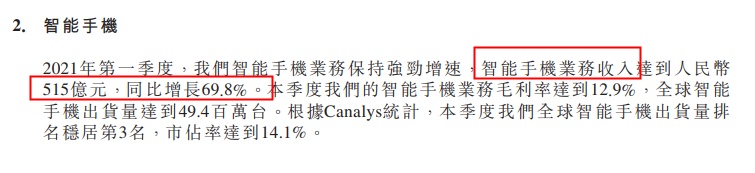

昨日,小米集团发布财报显示,2021年第一季度,小米智能手机业务收入达到515亿元,同比增长69.8%,根据Canalys统计,本季度小米全球智能手机出货量排名稳居第3名,市占率达14.1%。

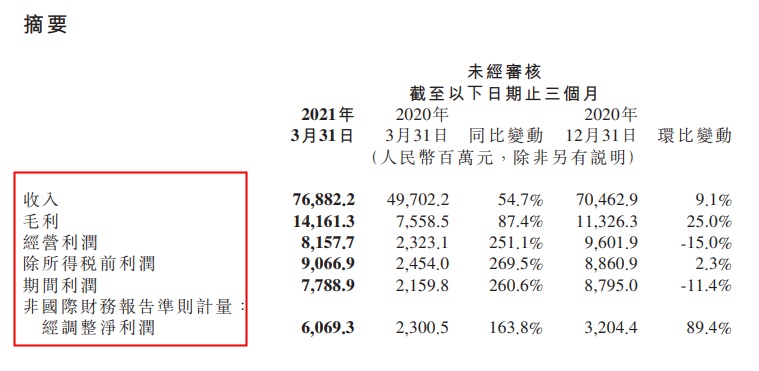

财报显示,截至2021年3月31日,小米集团营收768.8亿元人民币,同比增长54.7%,预期745.39亿元;经调整净利润60亿元,同比增长163.8%。

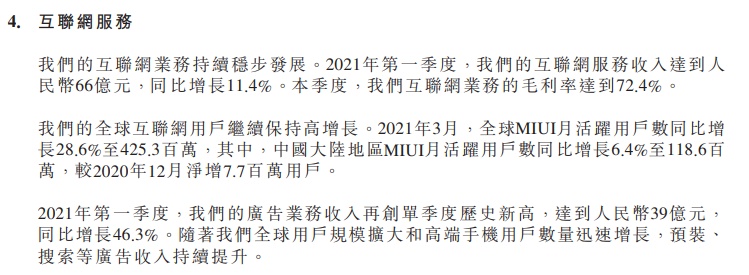

此外,2021年第一季度,小米互联网服务收入达66亿元人民币,同比增长11.4%;毛利率达72.4%。本季度,小米全球MIUI月活跃用户数同比增长28.6%至425.3百万,其中,中国大陆地区MIUI月活跃用户数同比增长6.4%至118.6百万,较2020年12月净增7.7百万用户。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

金江

1