国盛证券:阿里巴巴-SW重申买入评级 目标价259港元

8月5日消息,国盛证券发布研究报告称,重申阿里巴巴-SW“买入”评级,预计2022-24财年收入为0.93/1.14/1.35万亿元;non-GAAP归母净利达1738/2051/2475亿元。基于核心电商20x2022eP/E、云计算10x2022eP/S、大文娱3x2022eP/S、创新业务3x2022eP/S,给予公司港股259港元/美股266美元目标价。

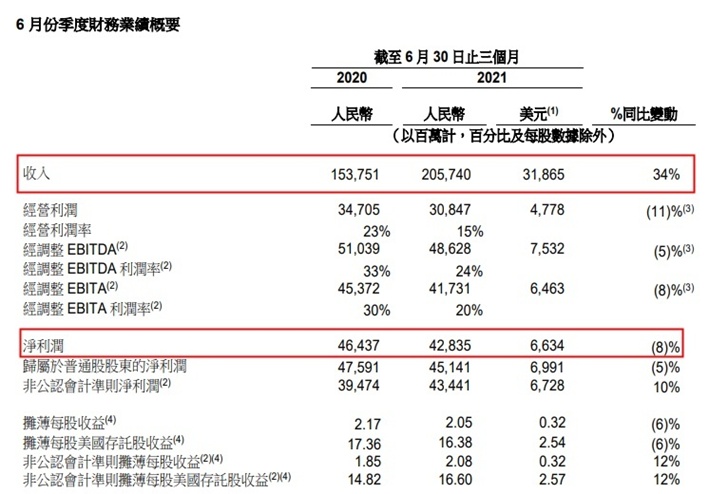

报告称,阿里22Q1财季实现收入2057亿元,同比增长34%,剔除高鑫零售并表影响则同比增长22%。调整后EBITA同比下降8%至417亿元,调整后EBITA利润率20.3%,主要由于22Q1财季公司加大新兴业务,如对新零售、本地生活、淘特、Lazada、菜鸟等的投资,战略投资领域的亏损高达139亿元。

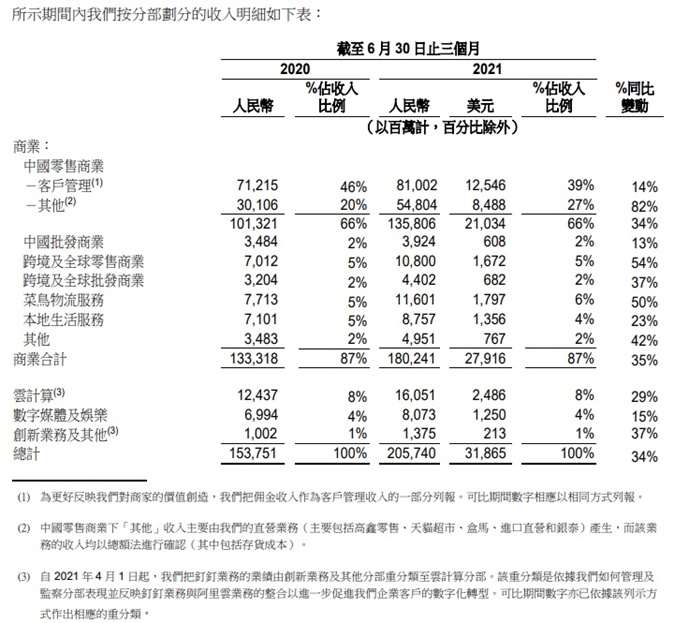

此外,本财季阿里国内零售年度活跃买家数环比增长1700万人至8.28亿人,MAU环比增长1400万人至9.39亿人。本财季新零售收入增长82%至548亿元,主要由于高鑫零售并表、天猫超市等直营业务驱动;菜鸟收入同比增长50%至116亿元,主要由于跨境和国际零售业务的履约订单量增加;本地生活服务收入88亿元、同比增长23%。

云计算方面,22Q1云计算收入160.5亿,同增29%,主要由于单一互联网头部客户停止使用海外云服务,剔除该因素预计云计算收入增速近40%,该客户的影响预计持续到本财年结束。

国盛证券称,该公司的经营策略从过去依靠超级APP手机淘宝向消费APP转型,通过增量投资建立新的消费APP满足用户需求,投资领域业余发展迅速,实现社区商业平台GMV、GFA环比增长200%、260%,闲鱼MAU超1亿,淘特AAC超1.9亿,饿了么订单同增50%,Lazada订单同增90%等。

该行表示,该公司基于良好的投资回报,计划将2022财年增量利润投入用于支持平台商家、投资新业务和关键战略领域。22Q1财季战略投资领域的亏损约139亿元,预计未来的几个季度战略领域业务的规模增速和亏损还将持续。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn