国盛证券重申阿里巴巴“买入”评级 目标价140港元

4月6日消息,国盛证券发布研究报告称,重申阿里巴巴-SW“买入”评级,预计2023-25财年收入为8667/9418/10012亿元;non-GAAP归母净利达1370/1527/1675亿元,目标价140港元。分业务看,该行预计公司中国商业23Q4GMV望随着消费复苏边际改善、CMR降幅也望收窄;另预计同期阿里云有望同比小幅增长,其中公有云有望健康增长、混合云收入或仍下跌;并全方位布局AI,期待进一步落地。此外,阿里于3月28日开启组织变革,设立六大业务集团。

零售端,据国家统计局,2023年1-2月社零同比增长3.5%。按累计同比增速推算,1-2月实物商品网上零售额同比增长5.3%,环比实现修复。物流端,据国家邮政局,2023年1、2月规模以上快递业务量分别同比下降17.6%、同比增长32.8%,2月快递实现加速恢复。展望23Q4财季,该行预计阿里巴巴中国商业GMV望随着消费复苏边际改善、CMR降幅也望收窄。该行预计淘系将继续加大投资,聚焦在用户产品体验、商家经营赋能等方面。

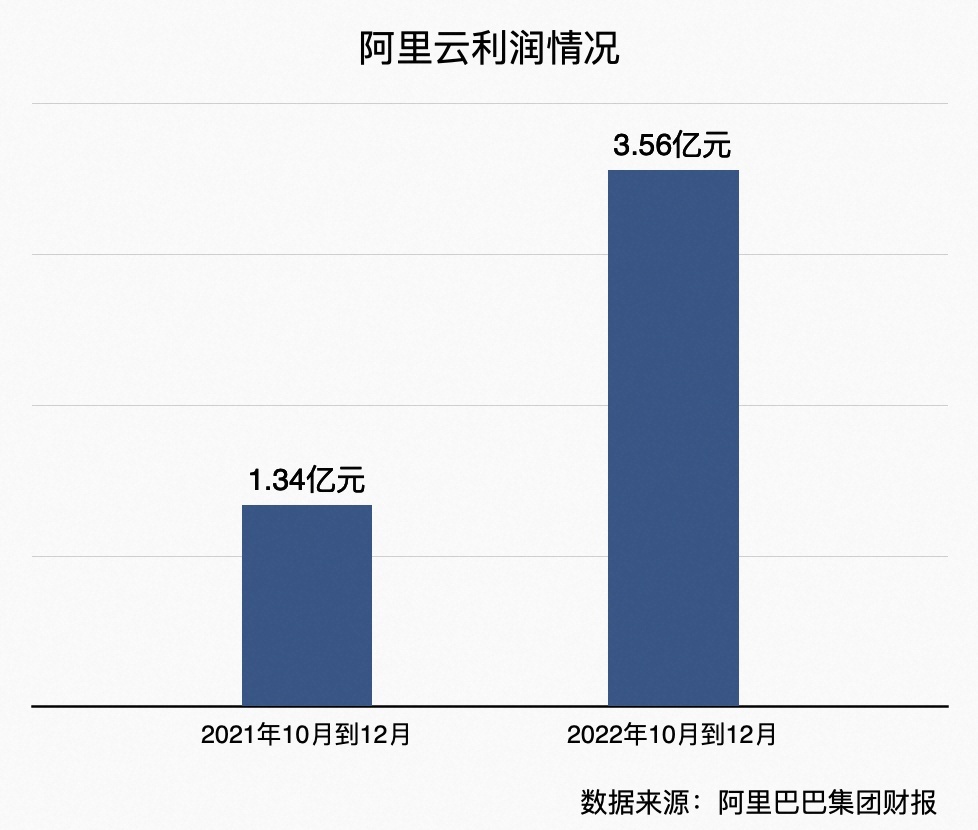

展望23Q4财季,该行预计阿里云有望同比小幅增长,其中公有云有望健康增长、混合云收入或仍下跌。未来,阿里将重视技术突破,积极投入新技术领域。生成式AI方面,将全力构建自身AI预训练大模型,并为市场上多种模型应用提供算力支撑。

此外,公司全方位布局AI,期待进一步落地。模型底座方面,2022年9月阿里发布最新“通义”大模型系列,其中通用模型层包含通义-M6、通义-AliceMind和通义-CV三类模型,覆盖多模态、自然语言处理、计算机视觉,专业模型层深入电商、医疗、法律、金融、娱乐等行业。开源生态方面,2022年11月,阿里巴巴推出AI大模型开源社区“魔搭”ModelScope,旨在降低AI的应用门槛。2023年3月,阿里达摩院已在“魔搭”ModelScope上线了“文本生成视频大模型”。算力方面,2022年8月,阿里云推出“飞天智算平台”,并启动两座超大规模智算中心,算力规模合计15EFLOPS,成为全球最大规模智算平台,可将计算资源利用率提高3倍以上,AI训练效率提升11倍,推理效率提升6倍。应用方面,天猫精灵近日以脱口秀演员嘴替“鸟鸟分鸟”为例演示了类似“阿里版本chatGPT”的语音助手。2023阿里云峰会将于4月11日召开,阿里云CEO张勇、CTO周靖人等均将出席,该行预计会上或有更多重大进展发布。

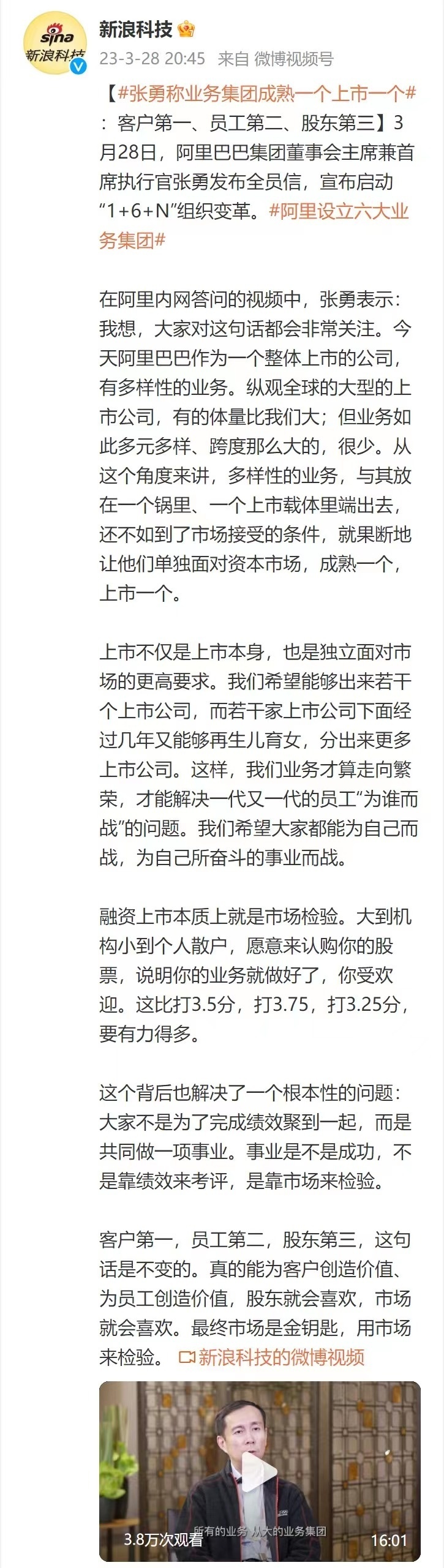

3月28日,阿里巴巴集团董事会主席兼首席执行官张勇发布全员信《唯有自我变革,才能开创未来》,宣布启动“1+6+N”组织变革。阿里巴巴集团将设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司,未来或将独立融资或上市。该行认为,本次调整将:在组织管理层面,打造更加敏捷的组织形式,激发创新活力,提高经营效率;在估值层面,几大业务独立上市或将带来公司估值修复。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn