东方证券维持快手买入评级 目标价106.36港元

刘峰

2022-01-26 12:03

1月26日消息,东方证券发研报指,预测21-23年快手实现收入799亿/983亿/1265亿元。该行采用SOTP估值:直播参考可比公司给予22年0.8xPS,估值329亿HKD;广告+电商参考可比公司给予22年5.1xPS,估值4189亿HKD,合计估值为4518亿HKD,目标价106.36港元/股,维持“买入”评级。

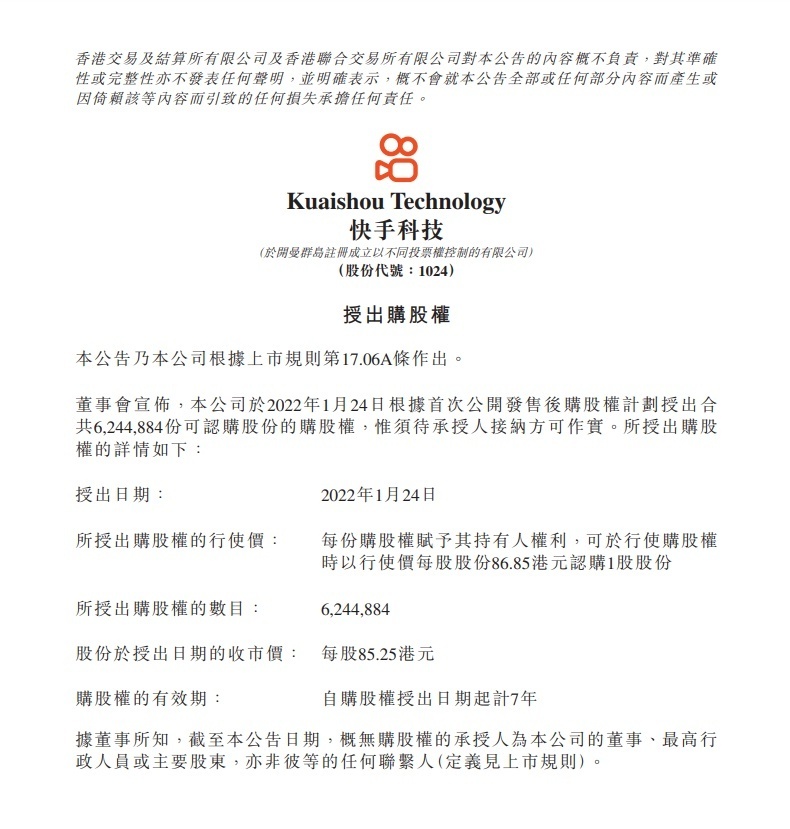

近日,快手科技董事会宣布,本公司于2022年1月24日根据首次公开发售后购股权计划授出合共6244884份可认购股份的购股权,惟须待承授人接纳方可作实。

每份购股权赋予其持有人权利,可于行使购股权时以行使价每股股份86.85港元认购1股股份。2022年1月24日公司的收盘价为85.25港元/股,购股权的认购价格相比1月24日收盘价高出1.88%。

该行认为,以溢价向公司员工授出购股权,显示公司对业务发展的长期信心;同时有利于统一员工与公司利益,形成更好的激励机制。

该行认为公司基本面近期存在边际改善:1)广告和直播收入增长保持平稳。2)电商策略明晰:达人信任电商是基石,“大搞服务商”助力品牌电商。3)短视频竞争格局趋缓,公司营销费用投放力度有望减小。

该行预计各平台将更关注内容的深度运营来提升用户留存率,销售费用不会大幅扩张,预计公司4Q21销售费用为104亿元,叠加收入旺季销售费率降至45%,费率缩窄促使利润率提升,该行预计公司4Q21经调整净利润实现-32亿元,亏损金额环比3Q21收窄。

截至发稿,港股快手报87.35港元,上涨5.30%,总市值为3710.12亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实

推荐阅读