光大证券给予快手“买入”评级 目标价121.2港元

刘峰

2022-03-31 17:38

3月31日消息,光大证券3月30日发布报告指,考虑广告行业整体增速承压,电商业务近期主要发力培育生态,货币化率增长将较缓,下调快手2022-2023年营收预测分别至1001/1209亿元,与上次分别-1.5%/-4.7%,新增2024年营收预测1427亿元;考虑广告行业估值整体承压,下调目标价至121.2港币。

考虑后续快手流量保持健康增长,电商、广告业务维持增长韧性,组织架构调整后公司降本提效逻辑持续验证,经调整净亏损率有望在2022年持续收窄,维持“买入”评级。

近日,安信证券、上海证券、天风证券、西部证券、中金公司、国盛证券等众多投行均对快手港股发布了新的研究报告。其中,国盛证券给予快手“买入”评级,目标价146港元。

截至今日收盘,该股报74.2港元,涨0.815%,成交额11.839亿港元,成交量1573.246万股。

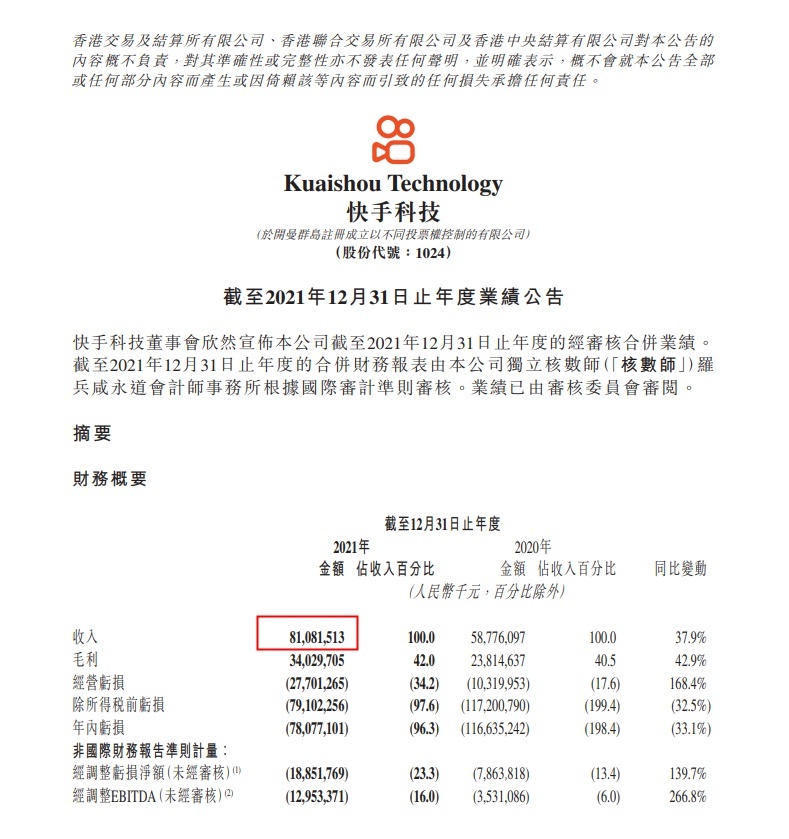

日前,快手发布了2021年Q4以及全年财报。2021年,快手实现总营收810.8亿元,同比增长37.9%;经调整后亏损188.5亿元。2021年四季度,快手营收244亿元,同比增长35.0%;经调整后净亏损35.7亿元,此前预估亏损为39.2亿元,亏损幅度有所收窄。

2021年,快手“线上营销服务”为第一大收入来源,该业务板块全年收入达427亿元,同比增长95.2%。在用户方面,快手四季度DAU(日活跃用户)达3.23亿,同比增长19.2%;MAU(月活跃用户)达5.78亿,同比增长21.5%,年增长超1亿。截至2021年底,快手应用的互相关注用户对数累计突破163亿对。

值得关注的是,随着快手电商闭环逐步搭建完成,2021年快手电商全年GMV(交易总额)达6800亿元,同比增长78.4%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物