光大证券维持快手“买入”评级 海外新兴市场排名稳定

6月20日消息,光大证券发布研究报告称,维持快手“买入”评级,广告、电商业务增长后续有望得到恢复,2022-2024年营收预测为947/1153/1348亿元。快手具备良好的社区氛围,粉丝和达人间自发形成的情感联系、信任感更强,具备长期变现潜力。另外,平台用户获取、留存效率持续提升,流量有望健康增长。

报告中称,人均使用时长保持增长,公司用户粘性持续巩固。快手主站/极速版22M5人均日使用时长同比增速快于同业,助力流量稳定增长,主站/极速版人均使用时长为116/112分钟。主站平均DAU/MAU小幅提升,极速版平均DAU/MAU同比稳定,社区用户粘性保持稳定。22M5主站/极速版平均DAU/MAU为41.8%/48.8%。通过组织结构调整,后续有望通过加大内容投入、专注产品运营,在22Q2带来DAU的较快提升。

该行表示,公司在海外寻求差异化,聚焦巴西等新兴市场。2022年1月1日至6月10日,Kwai在巴西市场iphone免费摄影与录像应用榜日均排名5.9位。SnackVideo在印尼市场iphone免费社交应用榜日均排名9.8位,排名整体相对稳定。在海外深耕重点区域市场,App排名仍居于细分领域前列,长期运营可期。

截止发稿,快手港股股价报81.90港元,下跌1.62%,总市值3498.94亿港元。

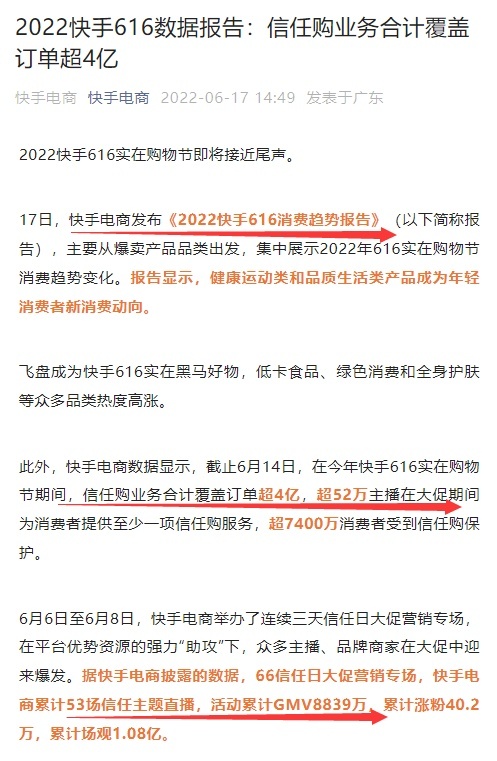

消息面上,近日,快手电商发布《2022快手616消费趋势报告》,主要从爆卖产品品类出发,集中展示2022年616实在购物节消费趋势变化。

截止6月14日,在今年快手616实在购物节期间,信任购业务合计覆盖订单超4亿,超52万主播在大促期间为消费者提供至少一项信任购服务,超7400万消费者受到信任购保护。

6月6日至6月8日,66信任日大促营销专场,快手电商累计53场信任主题直播,活动累计GMV8839万,累计涨粉40.2万,累计场观1.08亿。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn