天风证券维持京东健康“买入”评级 上调盈利预测

柏纳

2022-04-08 18:03

4月8日消息,天风证券上调京东健康盈利预测,维持“买入”评级。截至发稿,京东健康跌0.39%,报51.25港元,总市值1637.24亿港元。

当前,京东健康针对上海疫情防控形势,在严格遵守当地各项防疫措施的前提下,全力协助保障上海居民用药需求,并提供免费线上健康咨询问诊和心理疏导服务。

4月5日,天风证券点评称,京东健康年度活跃用户的消费频次和总消费额同比和环比依然在持续增长,用户线上消费医药产品和医疗健康服务的心智和习惯正在逐步养成。因此,上调公司盈利预测,给予2022/2023年收入预测435亿/601亿元(22年收入预测前值418.1亿),维持“买入”评级。

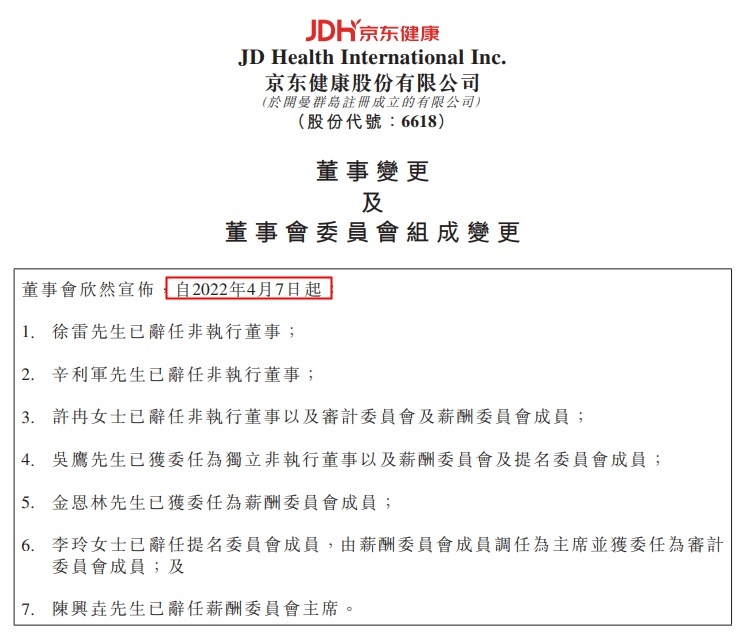

消息面上,京东健康日前发布公告宣布董事变更。徐雷、辛利军已辞任非执行董事;许冉已辞任非执行董事。

公告显示,徐雷、辛利军和许冉与董事会并无意见分歧,且并无有关辞任的任何事宜须提请本公司股东或香港联交所垂注,辞任原因为其须在其他业务方面花费更多的时间和精力。此次董事辞任时间自2022年4月7日生效。

另外,公告显示,吴鹰已获委任为独立非执行董事。董事委任自2022年4月7日生效。

据了解,京东健康已与吴鹰订立委任函,任期自2022年4月7日起计为期三年。据吴鹰的委任条款,吴鹰有权获得每年人民币250000元的董事袍金及若干以股权为基础的薪酬,并有权就履行其有关京东健康业务的职责时所产生的所有合理付现费用获得补偿。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

柏纳

0