富瑞维持同程旅行“买入”评级 目标价降至16.8港元

刘峰

2022-05-23 15:55

5月23日消息,富瑞5月23日发表报告指出,同程旅行今年第一季收入分别高于市场及该行预期3.7%及3.4%,主要由于较预期佳的住宿及其他收入。至于非国际财务会计准则的净毛利率为14.3%,亦高于市场预期的13.2%,主要由于成本控制稳健。

富瑞维持同程旅行股份“买入”评级,目标价由17.9港元降至16.8港元。今年全年计,该行预期同程旅行收入将按年下跌10%,并料收入于今年第四季会回复正增长。

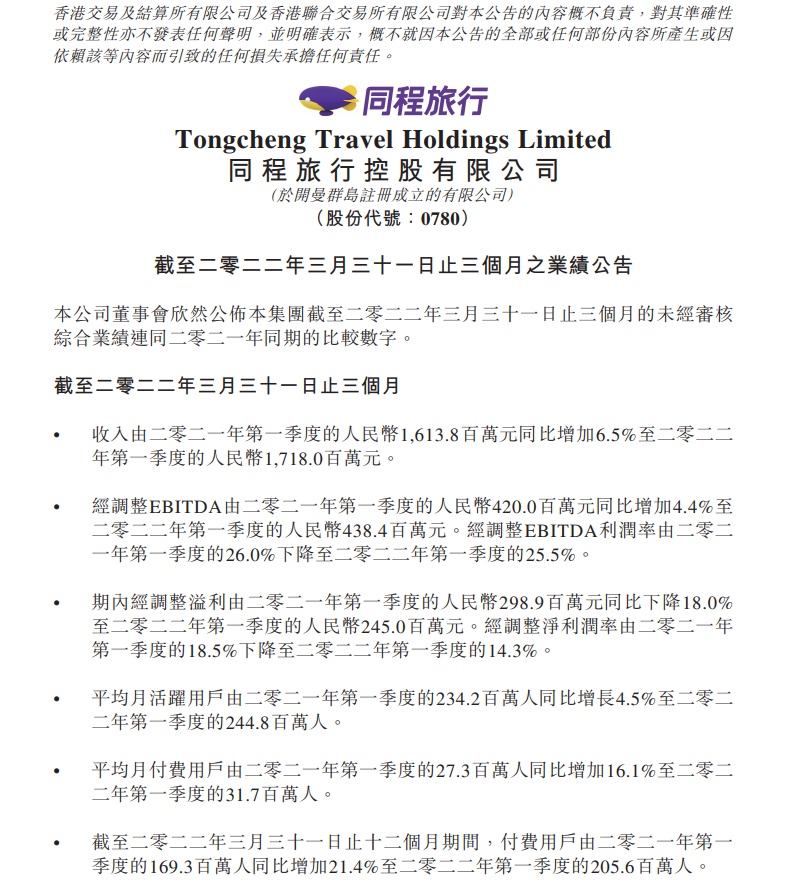

5月19日,同程旅行发布了截至2022年3月31日的第一季度业绩报告。报告显示,公司第一季度实现营收17.2亿元,达到疫情前2019年同期的96.3%;一季度交易额324亿元,达到疫情前2019年同期的90.3%。

从收入上看,一季度同程旅行住宿预定业务收入达到5.4亿元,业务占比为31.6%;交通票务服务营收为10.2亿元,业务占比为59.2%;其他业务收入为1.6亿元,业务占比为9.2%。

财报显示,2022年一季度,同程旅行平均月活用户达到2.4亿,同比增加4.5%;平均月付费用户达3170万,同比增加16.1%;12个月累计付费用户为2.1亿,相较2021年同期的1.7亿增加21.4%。

据介绍,同程旅行还对艺龙旅行APP进行了全面升级迭代。区别于主要面向年轻用户的同程旅行APP,升级后的艺龙旅行APP专注于为成熟出行人群提供更高效、便捷的出行解决方案。

截至5月23日15:52,同程旅行报13.28港元,跌0.60%,总市值294.59亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物