富瑞:维持同程旅行“买入”评级,目标价上调至21.1港元

1月3日消息,富瑞发布研究报告称,维持同程旅行“买入”评级,目标价由17.4港元上调至21.1港元,看好其于低线城市不断深化的线上渗透率及稳健的执行能力。

据了解,该行考虑到公司对旅行团及其他业务的投资,预期有助于进一步增加产品种类及提升上下游业务的协同效应。

该行预计去年第四季可实现盈亏平衡,未来也将持续迎来复苏,看好行业长期前景。

与此同时,投行对同程旅行的评级以买入为主,近90天内共有10家投行给出买入评级,近90天的目标均价为18.09港元。

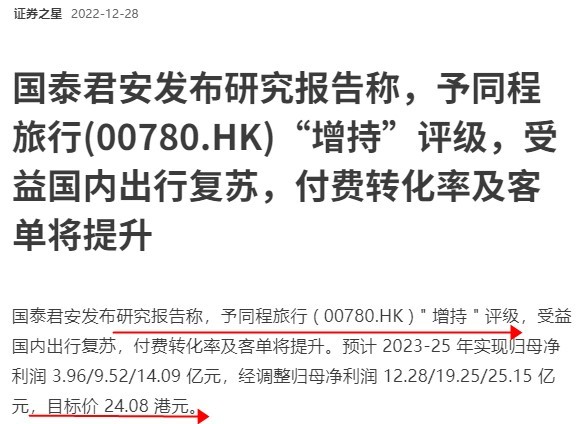

国泰君安最新一份研报给予同程旅行“增持”评级,目标价24.08港元。同时该行预计2023-25年实现归母净利润3.96/9.52/14.09亿元,经调整归母净利润12.28/19.25/25.15亿元。

此外,国泰君安认为,同程旅行收入与利润率同升,将受益于国内出行复苏;背靠微信流量+疫情催化,低线城市线上化率跃迁式提升;付费转化率与客单提升将驱动增长。

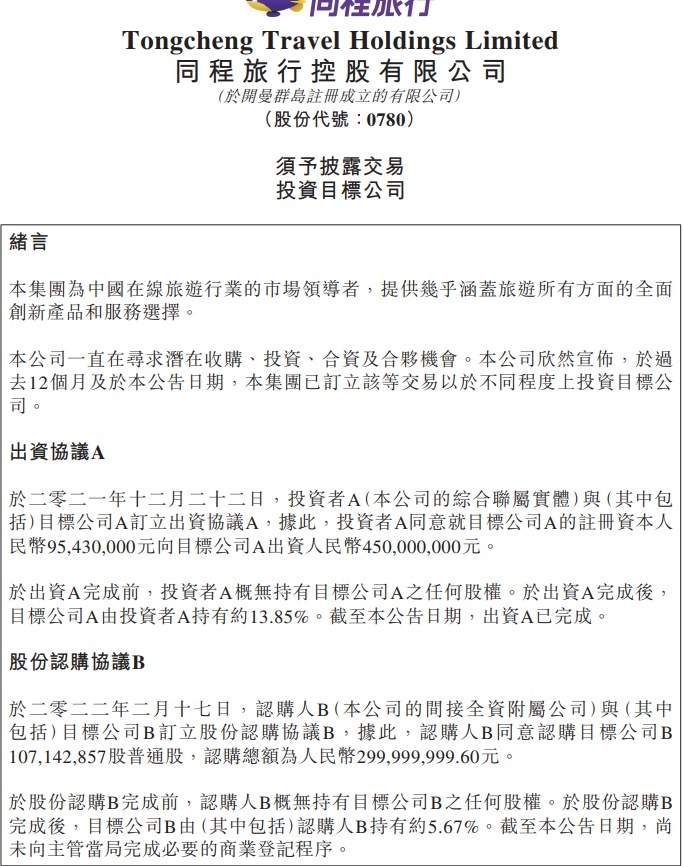

值得一提的是,同程旅行近日发布公告称,公司一直在寻求潜在收购、投资、合资及合伙机会,于过去12个月及于本公告日期,已与多家公司订立了不同程度上的投资协议,合计投资金额约10亿元。

根据公告,同程旅行的投资公司涉及“目标公司A”广州金旅科技有限公司,“目标公司B”湖南航空股份有限公司,“目标公司C”北京同程国青国际旅行社有限公司,“目标公司D”广东同程创游国际旅行社有限公司,“目标公司E”同程国际旅行社有限公司。

公告称,目标公司A主要业务范围涵盖信息技术咨询服务、软件开发、计算机技术开发及技术服务以及软件零售;目标公司B主要从事国内航空客货运输业务、航空运输配套服务及民用航空国内客货销售代理业务;目标公司C、D、E主要从事提供与旅游业务直接相关的服务,涵盖从酒店管理、餐饮管理等下游服务到票务代理服务、会展服务等上游服务的完整供应链。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn