摩通维持阿里巴巴“增持”评级 目标价130港元

5月27日消息,据格隆汇消息,摩根大通发布研究报告表示,维持阿里巴巴“增持”评级,目标价130港元。该行表示,阿里巴巴2022财年第四财季收入略优于市场及该行预期,指其经调整每股盈利较市场及该行原预期各高出12%及13%,主要是新投资业务成本优化。

公司期内电商收入与去年同期持平,该行认为,投资者普遍预期阿里巴巴2022财年第四财季电子商务和2023财年收入前景疲软,因此成本节约举措和利润率前景将成为未来几个季度更重要的股价驱动因素。由于宏观不确定性,阿里巴巴没有提供2023财年的收入指引。

摩根大通指﹐内地部地区因疫情消费疲软可能导致公司盈利下行风险。然而,该行对该股的看法更加乐观,因为电子商务是疫情下周期的垂直行业之一;第二是市场在克服疫情并开始上调盈利预测,电子商务股可享股价驱动因素;第三是阿里巴巴的股价为中国电子商务领域的市盈率估值水平最低,且其于2022年利润率提升潜力最大,故料公司股价较同业拥有更大上行空间。

截至目前发稿,阿里巴巴报91.35港元,涨12.46%,总市值1.98万亿港元。

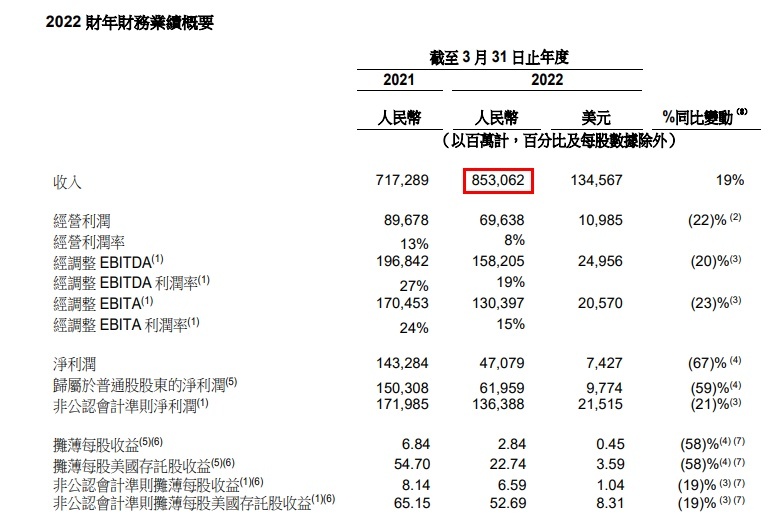

5月26日晚间,阿里巴巴集团公布2022年第四季度及2022财年业绩。截至2022年3月31日的2022财年,阿里巴巴收入同比增长19%达到8530.62亿元,净利润(非美国通用会计准则)为1363.88亿元,同比下降21%。其中,中国商业分部收入同比增长18%至5927.05亿元,云业务分部收入同比增长23%至745.68亿元,国际商业分部同比增长25%至610.78亿元。

截至2022年3月31日止的12个月,阿里巴巴全球年度活跃消费者达到约13.1亿,年度净增1.77亿,其中中国市场消费者同比净增1.13亿,海外消费者同比净增6400万。

据财报显示,第四季度阿里巴巴营收2040.5亿元,同比增长9.9%;Non-GAAP净利润198.0亿元,同比下降24%;每ADS摊薄收益7.95元。

按照业务划分,第四季度,中国商业分部收入同比增长8%至1403.30亿元,本地生活服务分部收入同比增长29%至104.45亿元,云业务分部收入同比增长12%至189.71亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn