高盛予美团“买入”评级 目标价252港元

6月8日消息,高盛发表报告表示,昨日与美团资本市场团队进行沟通,并引述美团管理层指今年将追求高质素的增长战略,并且对公司的长期增长潜力仍然充满信心。管理层重申其长期目标,即每天外卖订单1亿份,每笔订单的息税前利润为1元人民币(意味着总交易额(GTV)利润率为2%,对比全球同业目标幅度在个位数的中段);到店、酒店及旅游业务未来五年收入复合年增长率目标为25%,而相关业务息税前利润率目标为40%。

在餐饮外卖方面,美团管理层预计外卖订单数量将在第二季度保持按年持平,在6月份实现单位数字增长,指第二季度补贴将继续按季下降,但一旦消费恢复,补贴可能会在于今年下半年有所上升,管理层指出将寻求加大营销力度以提振需求。

在美团优选上,美团管理层指其与“多多买菜”的单位经济差距,归因于美团优选较高的营销费用。管理层认为有望在增长和单位经济改善之间取得平衡,并预计每季度经营亏损将收窄5亿至10亿元人民币。高盛对美团给予“买入”评级,维持目标价为252港元。

截止发稿,美团港股股价报207.6港元,上涨4.32%,总市值1.28万亿港元。

消息面上,据美团闪购介绍,今年端午小长假期间,露营相关商品整体销量同比去年增长超6倍,尤其是一次性烧烤架,销量比去年增长37倍。

美团闪购负责人表示,端午期间小长假,“露营热”带动户外消费新需求,相关娱乐商品总销量同比增长达74%,风筝、飞盘、麦克风音响成为“黑马”商品。

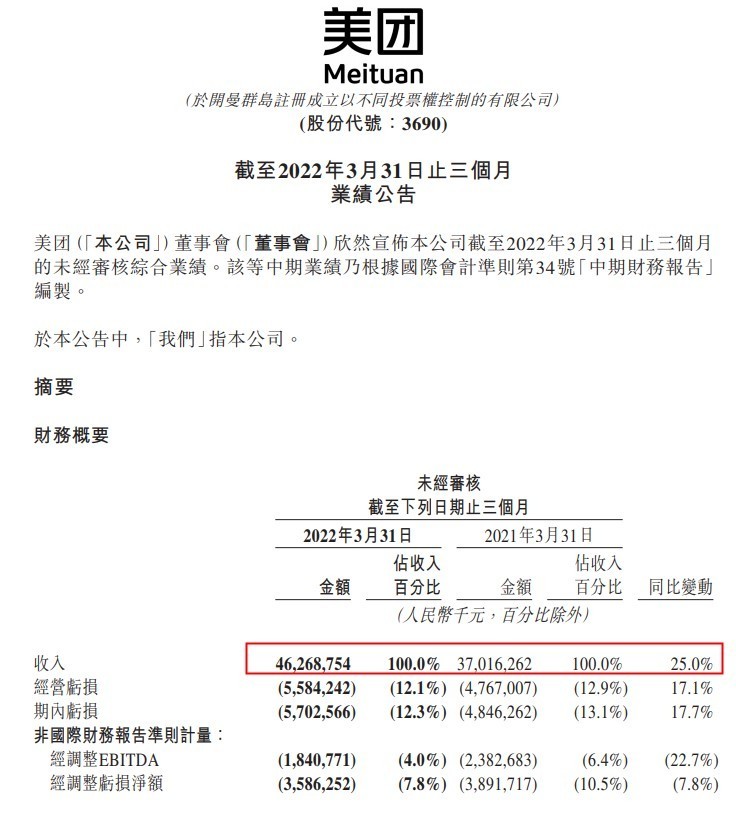

此外,6月2日,美团披露公司截止2022年3月31日止三个月的未经审核综合业绩。数据显示,一季度美团收入由2021年同期的人民币370亿元增长25%至人民币463亿元;餐饮外卖及到店、酒店及旅游分部合计录得经营溢利人民币51亿元,较2021年同期的人民币39亿元有所增长,新业务及其他分部的经营亏损同比扩大,但环比收窄。

2022年第一季度,美团的经调整EBITDA及经调整亏损净额同比及环比均有所改善,分别为人民币负18亿元及经调整亏损净额人民币36亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn