中金:维持快手“跑赢行业”评级,目标价93港元

李伊

2023-01-19 16:31

1月19日消息,中金发布研究报告称,维持快手“跑赢行业”评级,目标价93港元。该行预计快手将于3月下旬发布去年第四季业绩,收入或同比增长12%至273.7亿元,市场预期为269.1亿元;

Non-IFRS净亏损料为3.21亿元,按季收窄3.51亿元,市场预期亏损3.47亿元。

报告中称,去年第四季受世界杯、电商大促等事件带动,快手用户表现较好,QuestMobile数据显示,季内快手日活跃用户数及人均单日使用时长分别按季增1.5%和2.3%。

中金预计快手整体日活跃用户数按季增1%至3.67亿人次,人均单日使用时长130分钟,用户流量水平有望再创新高。

该行认为,快手作为短视频赛道龙头公司,业务表现有望受惠于内地经济环境回暖和消费需求复苏,同时组织架构调整或有助于提升流量变现效率,建议持续关注广告及电商业务收入增长及公司层面盈亏平衡可见度表现。

(图源:快手官网)

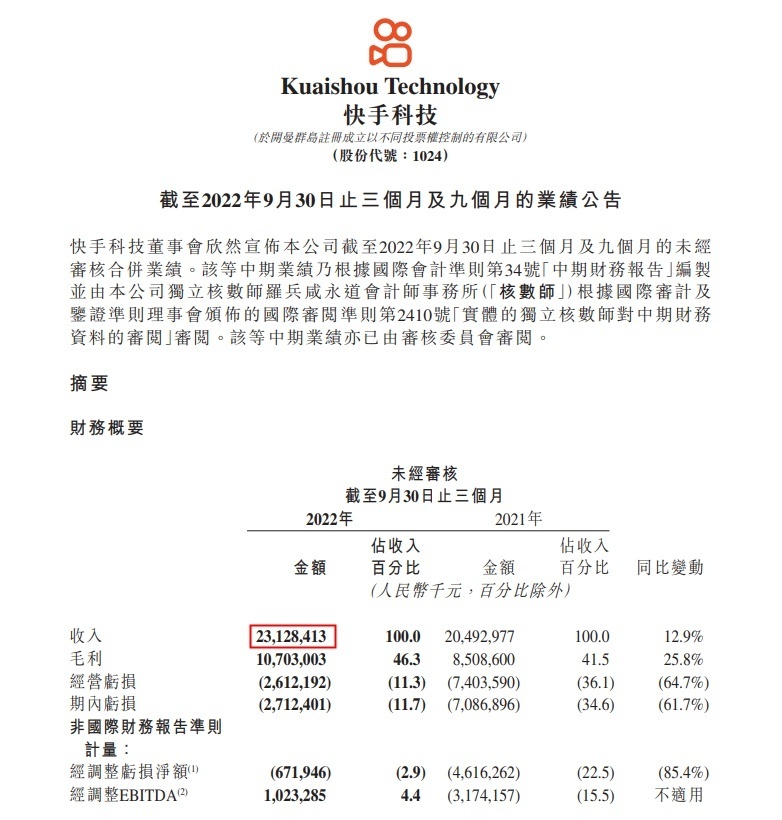

值得一提的是,根据快手此前公布的2022年第三季度财报,该公司总收入由2021年同期的205亿元增加12.9%至2022年第三季度的231亿元,增加主要来自于直播业务、在线营销服务及电商业务的增长。

其中,在线营销服务收入由2021年同期的109亿元增加6.2%至2022年第三季度的116亿元,主要是由于快手的服务、商业化产品能力及广告ROI不断提升,推动广告主数量和广告主广告投放增加,尤其来自快手电商商家的投放。

直播业务收入由2021年同期的77亿元增加15.8%至2022年第三季度的89亿元,得益于平均月付费用户同比增长29.3%,而平均月付费用户增长是由于快手的直播业务运营不断精益求精,与公会的合作策略不断发展,包括相应的活跃公会主播数量增加。

(图源:快手2022年第三季度财报)

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

李伊

0