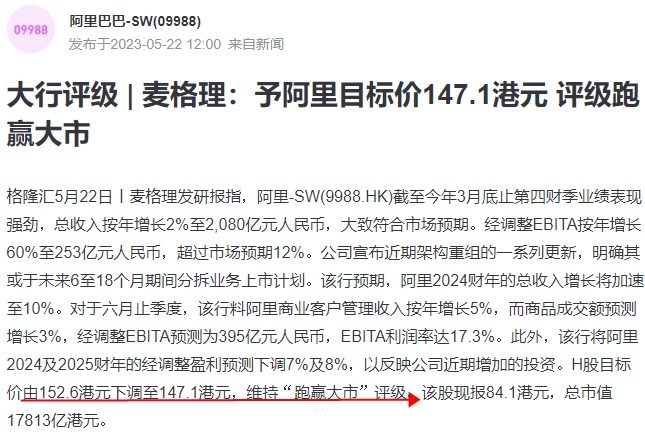

麦格理:予阿里“跑赢大市”评级 目标价147.1港元

5月23日消息,麦格理日前发研报指,阿里巴巴截至今年3月底止第四财季业绩表现强劲,总收入按年增长2%至2,080亿元人民币,大致符合市场预期。

公司经调整EBITA按年增长60%至253亿元人民币,超过市场预期12%。同时公司宣布近期架构重组的一系列更新,明确其或于未来6至18个月期间分拆业务上市计划。

该行预期,阿里2024财年的总收入增长将加速至10%。对于六月止季度,该行料阿里商业客户管理收入按年增长5%,而商品成交额预测增长3%,经调整EBITA预测为395亿元人民币,EBITA利润率达17.3%。

此外,该行将阿里2024及2025财年的经调整盈利预测下调7%及8%,以反映公司近期增加的投资。H股目标价由152.6港元下调至147.1港元,维持“跑赢大市”评级。

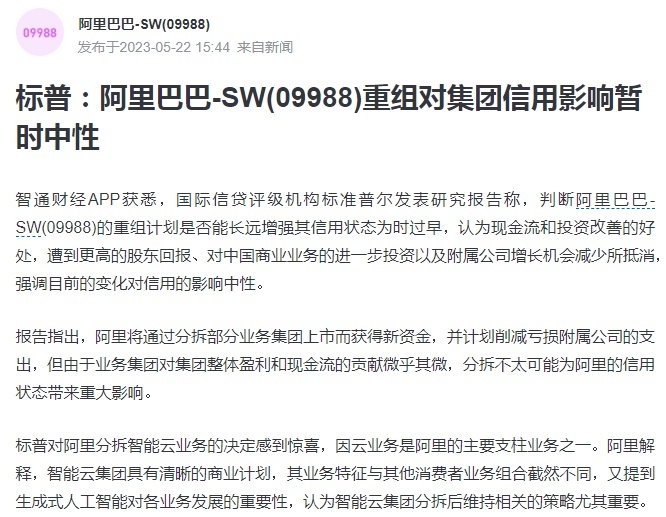

与此同时,国际信贷评级机构标准普尔日前发表研究报告称,判断阿里巴巴-SW的重组计划是否能长远增强其信用状态为时过早,认为现金流和投资改善的好处,遭到更高的股东回报、对中国商业业务的进一步投资以及附属公司增长机会减少所抵消,强调目前的变化对信用的影响中性。

报告指出,阿里将通过分拆部分业务集团上市而获得新资金,并计划削减亏损附属公司的支出,但由于业务集团对集团整体盈利和现金流的贡献微乎其微,分拆不太可能为阿里的信用状态带来重大影响。

标普对阿里分拆智能云业务的决定感到惊喜,因云业务是阿里的主要支柱业务之一。阿里解释,智能云集团具有清晰的商业计划,其业务特征与其他消费者业务组合截然不同,又提到生成式人工智能对各业务发展的重要性,认为智能云集团分拆后维持相关的策略尤其重要。

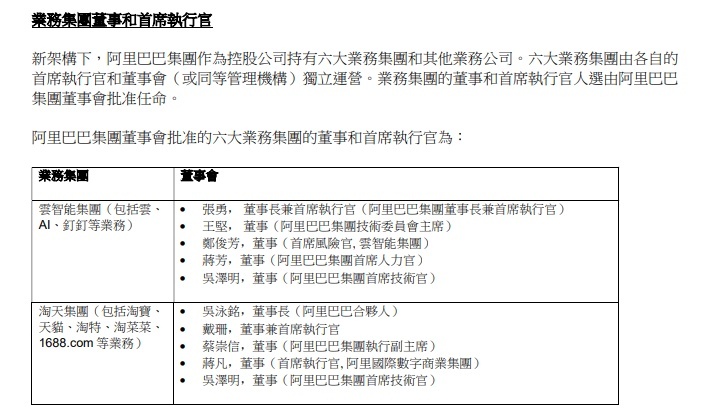

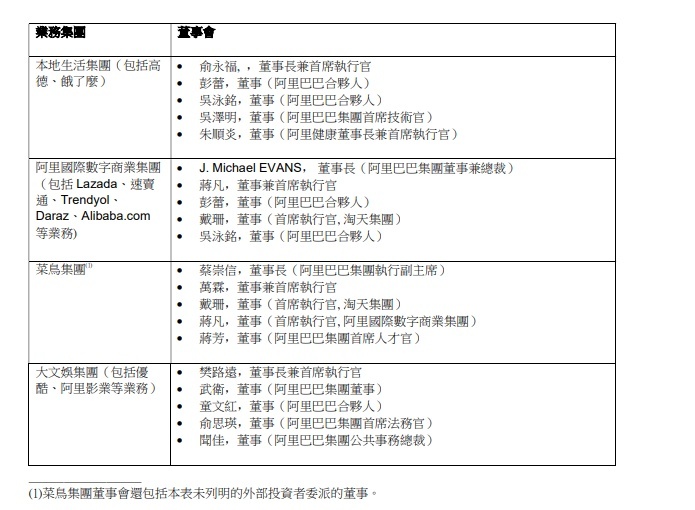

值得一提的是,近日,阿里巴巴集团在2023财年Q4及全年财报中宣布,阿里集团于3月底启动的改革计划正在快速高效推进,除淘天集团仍将继续由阿里巴巴集团全资拥有外,另五家业务集团都可以灵活地筹集外部资金,并可能寻求单独上市。

其中,云智能集团将从阿里巴巴集团完全分拆独立走向上市,菜鸟、盒马启动上市计划,阿里国际数字商业集团启动外部融资,六大业务集团正式成立董事会。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn