饿了么组建开放平台部,中小商家成为最大赢家

阿里改革正当时,饿了么加速求变。

今年3月底,张勇宣布启动“1+6+N”组织变革,设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。

在这场重大的组织变革下,阿里本地生活进入发展新阶段,业务调整开始提速。

目前阿里本地生活已形成了以饿了么为中心的到家业务阵地,以及以高德为中心的到店业务阵地。此时,饿了么为了抓住本地生活发展机遇,加速构建良性、开放、共同发展的商业生态,逐渐将目光放到了商家端。

6月20日,饿了么举办了2023年夏季商家大会。大会上,饿了么宣布将成立开放平台部,重点加强对商家伙伴的平台投入,支持新业态商家对技术接入和开发的需要。

(图源:饿了么)

(图源:饿了么)

此外,饿了么还公布了面向各类型商家的具体激励举措。例如,针对新入驻的外卖店铺,饿了么推出“青苗计划”;针对连锁品牌,饿了么推出“联合生意计划”;针对中小商家,饿了么此次也推出了“中小商家增涨计划”。

依照饿了么的说法,接下来它的重点任务就是抓住以餐饮外卖为代表的即时电商浪潮,为平台打造一个良性、开放、共同发展的商家生态。

从另一个角度看,此次饿了么推行更直接、透明的商家扶持举措,只有一个目的,那就是抢夺美团手中的商家资源。

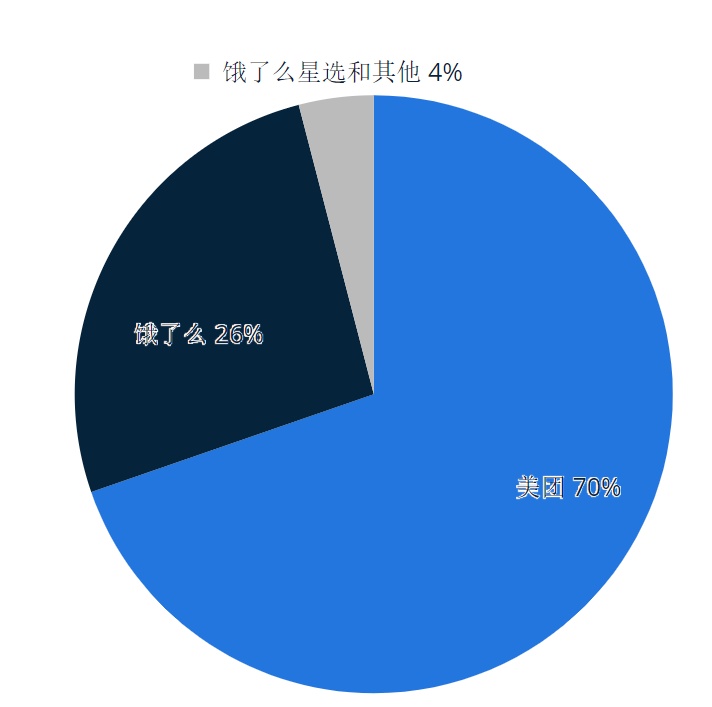

时间拨回2016年,当时的外卖市场格局还是三足鼎立。中国外卖行业研究报告显示,在2017年第一季度的应用活跃用户分布中,饿了么以7.26%的比例占据第一,美团外卖和百度外卖分别位列第二和第三。

交易额方面,2017年第一季度饿了么占比达36.5%,美团外卖占比达33.0%,百度外卖占比为17.3%。

同年8月,饿了么正式收购百度外卖,市场份额占比从2016年的30%左右,上升至54%,市场份额达到最高水平。

但自此之后,饿了么的活跃用户数量和交易额,以及市场份额开始持续下滑,截至2021年上半年,饿了么的市场份额跌破三成,下跌至25%左右,与占据近七成市场份额的美团有着极大的差距。

在市场份额逐渐流失的这几年时间里,饿了么也曾发起过市场份额争夺战,但却收效甚微。

时至今日,饿了么的市场份额几乎不再被市场主动提起,但这并不意味着饿了么就能免除来自市场份额的压力。

毕竟市场份额始终是判断市场支配地位的重要指标,饿了么不可能忽视它的存在。这就很好地解释了饿了么选择在夏季这一传统外卖旺季,成立开放平台部,并对商家加大投入的根本原因。

对饿了么来说,帮助中小商家解决运营问题,才能吸引更多商家入驻,进而增长用户关注度,最终实现市场占有率的稳步提升。

今年2月,饿了么GMV和订单出现显著提升,单季度增长明显。为了延续增长势头,饿了么需要继续探索更多可能性,而商家正是饿了么用以满足用户多样化需求,提高市场份额的重要武器。

2.本地生活平台上演卖家争夺战实际上,无论是美团、饿了么,还是抖音,一直以来都把商家当作重点关注对象。

饿了么方面,2022年6月到8月,饿了么推出数亿级补贴助力商家实现生意增长。具体举措包括开展专属时令会场活动,为品牌商提供“大牌站台”、专属冠名、品牌联名等资源,从多个方面帮助商家引流拓客。

(图源:饿了么)

(图源:饿了么)

去年8月,抖音与饿了么达成合作,助力数百万商家为抖音用户提供“即看、即点、即达”的本地生活服务新体验。在双方开展合作后,饿了么也给商家提供了包括补贴扶持、专属红包、返佣激励等各类优惠政策,以帮助商家尽快适应新的经营场景。

结合前文谈到的饿了么成立平台开放部,并推出的“中小商家增涨计划”等行动来看,让广大商家获得更多的扶持流量和商业化流量,是饿了么当下布局的重中之重。

美团方面,2021年,其推行了外卖费率透明化试点,截至2022年初,费率透明化覆盖了全国70%的商户,一批中小商户借此大幅度降低了开店成本。

继费率透明化后,美团又推出了“外卖管家服务” ,首期投入了1.5亿专项补贴,让3万中小商家免费获取到3个月的线上运营服务。

(图源:美团)

今年以来,美团为了激发商家的活力,专门推出了联合营销和商户流量扶持等计划。例如,针对“老字号”商户,美团会提供专属的数字化管理工具,帮助他们拓展获客渠道。

财报显示,2022年,美团平台上的商家已超过1300万,其中活跃商家数同比增长5.1%至930万,对比抖音的100多万,差距一目了然。

抖音方面,在抖音刚入局本地生活市场的时候,它一直奉行“0佣金政策”,并以此吸引商家入驻。

即便是自2022年6月起,抖音正式开始收取佣金,其佣金费率仍旧低于美团和饿了么。由此可见,对抖音来说,低佣金费率正是抖音拉拢商家的重要手段。

从这三个平台的举措来看,吸引并鼓励更多商家入驻,让商家抓住本地生活增长的机会,已经成为外卖平台追求市场份额提升的主题。

虽然并不能保证所有商家都能实现快速增长,但在平台的扶持下,只要商家用心经营,就一定会获得更多消费者的关注,实现消费转化。

尤其对于中小商家来说,他们的流量和资源远远比不上大型商家,哪怕在当下的消费高峰期,中小商家也很难找到存在感。

面对这种情况,中小商家借力平台的扶持政策,获取流量和资源,也就成了理所当然的事情。

不积小流,无以成江海,饿了么等本地生活平台少不了中小商家的助力。反之,背靠大树好乘凉,中小商家也得仰仗本地生活平台的“光环”和力量。

3.中小商家成为最大赢家随着本地生活的战火越烧越旺,外卖行业的竞争日益白热化。

数据显示,我国本地生活服务市场规模预计到2025年底将达到35.3万亿,较2018年15.6万亿的市场规模,实现翻倍增长。

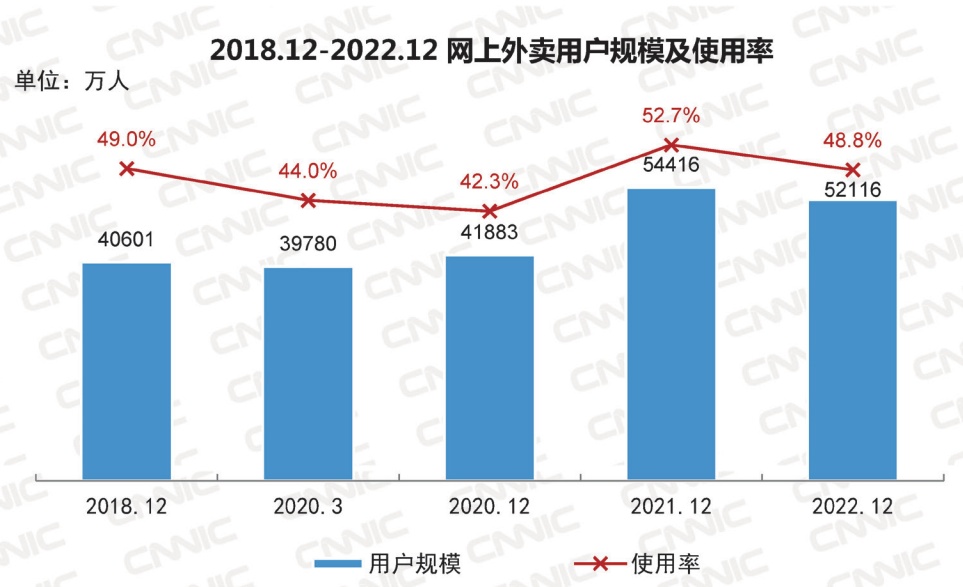

其中,外卖作为本地生活赛道最重要的一项业务,逐渐成为各大平台挖掘本地生活金矿的关键。截至2022年12月,我国网上外卖用户规模为5.21亿人,较2020年12月增长1.02亿,占网民整体的48.8%。

(图源:《中国互联网络发展状况统计报告》)

可以预见,随着外卖市场持续渗透,消费端和商家端都将迸发出更大的活力。

时代的车轮滚滚向前,如今流量红利逐渐消失殆尽,外卖平台开始转向商家争夺战,无论是大型商家,还是中小商家一时间都成为了多方争夺的对象。

随着新一轮外卖大战开打,保持观望态度的商家们也需要抛开现象看本质,在平台抛出的流量及补贴的诱惑中,做出对自身未来发展最有利的选择。

而在这其中,本地生活平台怎样扶持商家,如何引导骑手为消费者提供更好的服务,都是接下来需要继续完善的问题,至于未来平台会走向何方,我们仍然无法预测。

唯一可以确定的事实是,中小商家将会成为最大赢家。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn