顺丰同城盈利,即时配送的春天来了

一、顺丰同城扭亏为盈

顺丰同城开始好起来了。

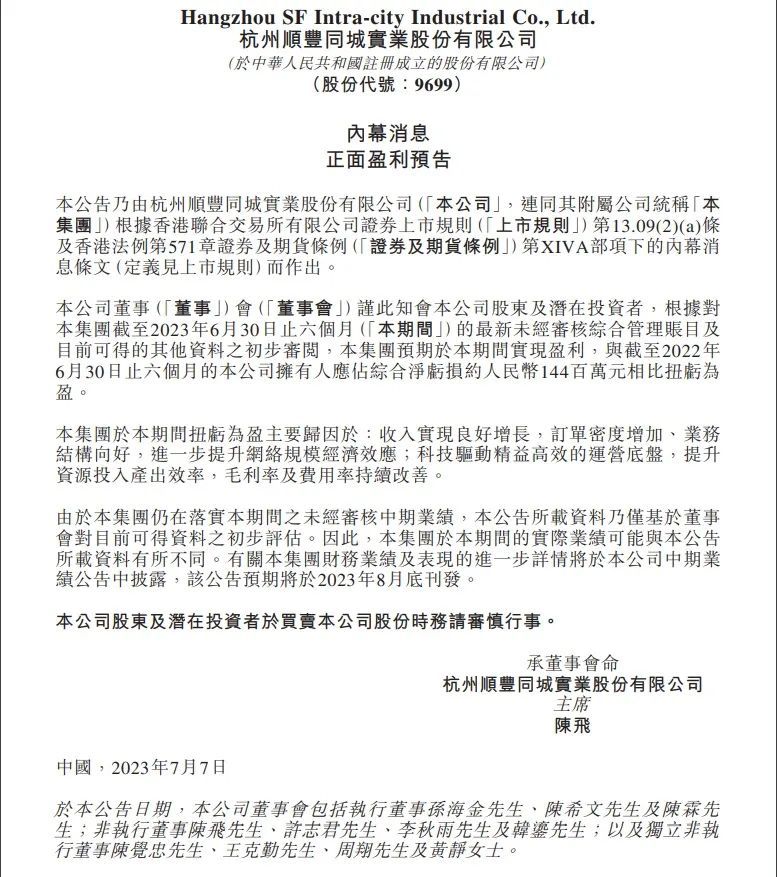

近日,杭州顺丰同城实业股份有限公司发布内幕消息正面盈利预告。公告显示,与2022年同期相比,2023年上半年顺丰同城利润率持续改善,即将扭亏为盈。

图源:杭州顺丰同城实业股份有限公司公告

这也意味着,顺丰同城即将成为即时物流领域第一家实现盈利的企业。

回顾顺丰同城一路走来的历程,我们会发现其能够扭亏为盈相当来之不易。

2016年,顺丰同城作为顺丰控股的一个业务部门问世,负责即时配送服务。2019年,顺丰同城单独剥离,进行独立化、公司化运作。2021年,顺丰同城成功登陆港交所。从成立到上市,顺丰同城只用了五年。

然而这五年间,顺丰同城却一直处于亏损状态。2018-2021年,顺丰同城的净利润分别为-3.28亿元、-4.70亿元、-7.58亿元、-8.99亿元,平均来看,顺丰同城几乎是每做一单就要亏一块钱。

此外,顺丰同城试水的部分新业务也不甚理想。比如2020年顺丰同城官宣推出丰食团餐平台,高调入局餐饮市场。但上线三年后,丰食团餐业务亏损近2亿元,不得不被剥离出顺丰同城的版图。

与此同时,即时配送这个领域竞争又异常激烈,既有美团配送、蜂鸟配送这种外卖平台衍生的即时配送平台,又有达达、点我达、闪送、UU跑腿这种第三方独立平台,还有生鲜O2O和传统快递公司等,可谓强敌环伺。

更重要的是,顺丰同城的定位是即时配送,而非即时零售。像顺丰同城这么大的体量,如果自己开个商城,想必是有不少利润空间的。但顺丰创始人王卫说过,顺丰坚决不碰商流,要做独立的第三方,因此顺丰同城也一直保持独立。

但即使困难重重,顺丰同城依然在成立的第七年盈利了,正所谓守得云开见月明。

二、顺丰同城做对了什么

那么,专注第三方的顺丰同城,是如何做到扭亏为盈的呢?

首先需要明确的是,虽然顺丰同城是第三方配送平台,但不代表其路走窄了。事实上,顺丰同城的业务范围十分广泛,包含本地餐饮、同城零售、近场电商、近场服务四个场景。

举例来说,针对本地餐饮,顺丰同城提供一日三餐的即时配送服务;同城零售主要包括商超、生鲜、医药、蛋糕甜品等日常经常性购买的生活食品用品;近场电商以鞋服箱包、美妆、数码3C等电商渗透率较高的品类为主;近场服务则以企业和消费者为中心,顺丰同城提供满足周边一定范围内的工作生活相关需求的服务。

丰富的场景,为顺丰同城带来了较强的抗风险能力。当外部条件发生变化影响单一业务时,有其他业务场景可以救场。

图源:电商头条

再者,第三方属性对顺丰同城来说不完全是劣势,同时也具有一定优势。

第一,因为是第三方平台,所以顺丰同城与流量平台不存在竞争关系,所以能够最大限度地展开合作,让对方没有后顾之忧。

举例来说,抖音和快手是典型的竞争对手,但他们都选择顺丰同城作为物流合作伙伴。2022年1月快手发布本地生活业务“同城巨拼”,由顺丰同城为快手的外卖业务提供即时配送服务。同年12月,抖音生活服务与顺丰同城达成合作,抖音外卖正式落地。

第二,作为第三方,顺丰同城能将服务定义权交给客户,从而提供定制化的服务,利好希望打造品牌差异化的商家。

举例来说,顺丰同城配送喜茶的订单,可以根据消费者的地址提供推荐喜茶门店列表,喜茶根据每间门店的实时订单量决定由哪间门店制作,而不是一律由离消费者最近的门店制作,从而达到效率最大化。

图源:艾瑞咨询

第三,第三方能让定价回归服务本质。第三方平台的服务大多以物流定价,而不以整体订单的百分比扣点进行定价,这样就能为商家释放更多的利润空间,未来必将受到更多品牌方和商户,特别是高价值商户的青睐。

可以说,正是因为坚持第三方的定位,不断提高服务质量,顺丰同城才有了盈利的用户基础。

最后,顺丰同城盈利的直接原因,则是2022年以来的各种降本增效措施。

之所以前几年顺丰同城亏损,一定程度是因为平台成立初期,为了获客推出的补贴和激励政策。当订单量提升、规模效应开始出现时,顺丰同城便收缩高折扣,并将激励制度改成权益和非现金激励,从而节约成本。

举例来说,顺丰同城骑手可以通过做义工赚取积分,抵消因一些不可抗力造成的投诉或处罚。这是一种双方共赢的方式,一方面可以有效缓解骑手焦虑,另一方面可以减少平台在现金激励方面的支出。

此外,顺丰同城也一直致力于提升组织管理水平,进行精细化管理。一边开源,一边节流,利润率自然节节升高。

三、即时配送的春天来了

即时配送,的确算是近几年增长最快的行业之一。

艾瑞咨询《2022年中国即时配送行业趋势研究报告》显示,2021年,即时配送服务行业订单规模为279.0亿单。未来伴随即时配送服务价值进一步凸显,预计2026年,即时配送服务行业订单规模将接近千亿量级,达到957.8亿单,2021年-2026年年复合增速为28.0%,行业整体仍处于快速发展路线上。

随着服务商履约能力的提升及消费升级,用户线上消费需求已从单一的外卖场景拓展至同城范围内更多元化的商业场景,品类也从餐食饮品开始拓展至生鲜果蔬、粮油米面、3C数码等。调查显示,近25%的消费者每月使用即配服务达10次以上,而每月至少使用一次即配服务的消费者已超90%。

即时配送的增长,是符合商业发展规律的。追求效率、向往便捷是人性使然,即使配送是电商发展的延伸,“万物到家”将成大势所趋。从人类社会发展的角度看,即时配送能帮助人们节约时间,从而投入到更有意义的事上,最终促成人类社会的进步。

因此,即时配送早已成为大厂眼中的“香饽饽”,阿里、京东、美团等大厂都早早入局。只不过由于即时配送是典型的“重资产”业务,需要大量的投入,很可能入不敷出。所以部分玩家仍持观望态度,迟迟没有下场。

而顺丰同城的盈利,无疑给即时配送行业打入了一剂强心针。有了顺丰同城的范例,行业的其他玩家便“有底”了,至少确定了这个模式是可以跑通的。

可以预见,随着即时配送行业的春天到来,围绕其展开的市场争夺战即将揭幕。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn