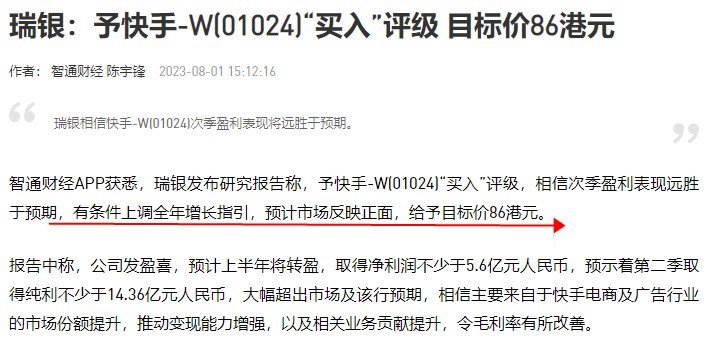

瑞银予快手“买入”评级 目标价86港元

8月1日消息,瑞银发布研究报告称,予快手(01024)“买入”评级,相信次季盈利表现远胜于预期,有条件上调全年增长指引,预计市场反映正面,给予目标价86港元。

报告中称,公司发盈喜,预计上半年将转盈,取得净利润不少于5.6亿元人民币,预示着第二季取得纯利不少于14.36亿元人民币,大幅超出市场及该行预期,相信主要来自于快手电商及广告行业的市场份额提升,推动变现能力增强,以及相关业务贡献提升,令毛利率有所改善。

(图源:智通财经)

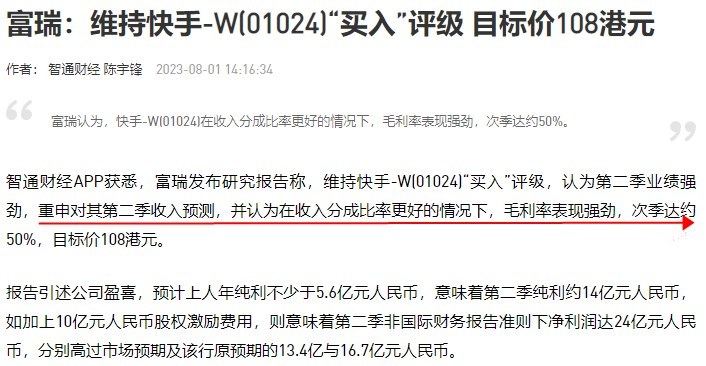

与此同时,富瑞发布研究报告称,维持快手(01024)“买入”评级,认为第二季业绩强劲,重申对其第二季收入预测,并认为在收入分成比率更好的情况下,毛利率表现强劲,次季达约50%,目标价108港元。

报告引述公司盈喜,预计上人年纯利不少于5.6亿元人民币,意味着第二季纯利约14亿元人民币,如加上10亿元人民币股权激励费用,则意味着第二季非国际财务报告准则下净利润达24亿元人民币,分别高过市场预期及该行原预期的13.4亿与16.7亿元人民币。

(图源:智通财经)

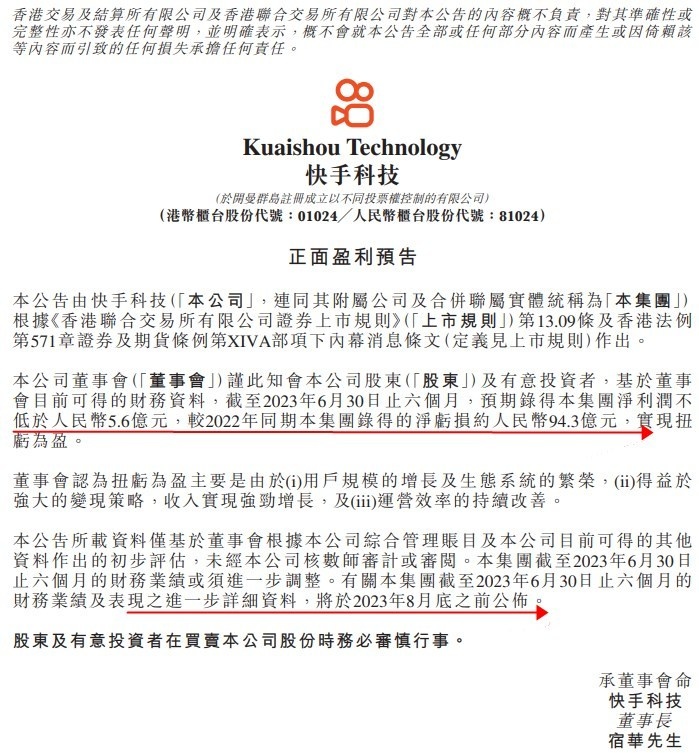

值得一提的是,快手近日发布正面盈利预告:基于董事会目前可得的财务资料,截至2023年6月30日止六个月,预期录得本集团净利润不低于人民币5.6亿元,较2022年同期本集团录得的净亏损约人民币94.3亿元,实现扭亏为盈。

董事会认为扭亏为盈主要是由于用户规模的增长及生态系统的繁荣;得益于强大的变现策略,收入实现强劲增长;运营效率的持续改善。本公告所载资料仅基于董事会根据本公司综合管理账目及本公司目前可得的其他资料作出的初步评估,未经本公司核数师审计或审阅。本集团截至2023年6月30日止六个月的财务业绩或须进一步调整。

有关本集团截至2023年6月30日止六个月的财务业绩及表现之进一步详细资料,将于2023年8月底之前公布。

(图源:快手正面盈利预告)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn