瑞银予快手-W“买入”评级 目标价上调至140港元

刘峰

2021-10-26 13:13

10月26日消息,瑞银发布研究报告称,予快手-W“买入”评级,将2021年GMV预测维持在6640亿元人民币不变,认为快手估值具有吸引力,相当于2022年预测市销率3倍,而同业平均为约4倍,目标价由104港元上调至140港元。

报告中称,公司第三季每日活跃用户(DAU)及每月活跃用户(MAU)增长表现符合预期,反映可留住核心用户群,对抗竞争对手抖音,预期下半年业绩表现将较上半年改善。

瑞银表示,数据显示快手的用户参与度有所提高,主要来自于期内的影片内容投资,包括短剧及奥运会相关内客,以及算法调整,预计快手今年广告收入可同比增长101%。

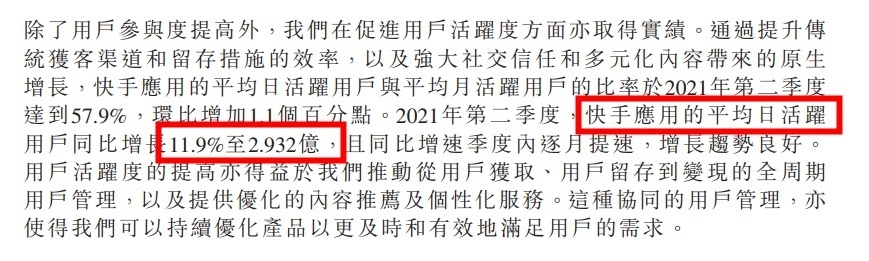

作为对比,快手此前发布的财报显示,2021年第二季度,快手应用的平均日活跃用户同比增长11.9%至2.932亿,且同比增速季度内逐月提速,增长趋势良好;平均月活跃用户达到5.062亿。2021年6月,快手海外市场的月活跃用户已超过1.8亿。

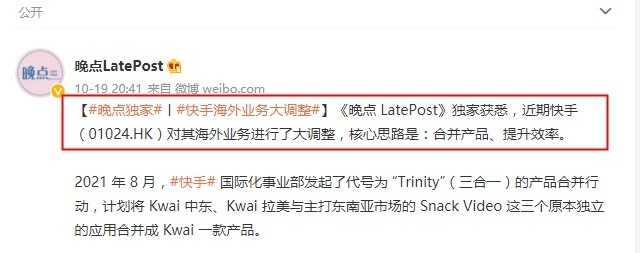

此前,据《晚点LatePost》报道,近期快手对其海外业务进行了大调整,核心思路是:合并产品、提升效率。

2021年8月,快手国际化事业部发起了代号为“Trinity”(三合一)的产品合并行动,计划将Kwai中东、Kwai拉美与主打东南亚市场的Snack Video这三个原本独立的应用合并成 Kwai一款产品。

Kwai的产品形态、界面设计与快手中国主站基本一致。它将是快手未来在海外的唯一产品。

目前,Kwai正在搭建统一的产品中台与运营中台,原拉美市场负责人邵凯被任命为快手海外运营总负责人,原中东市场负责人徐智威成为快手海外产品总负责人。他们均向快手高级副总裁仇广宇汇报。

截至今日13点09分,快手股价下跌0.46%,报107.5港元,总市值为4472.16亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实

推荐阅读