花旗维持小米集团-W“买入”评级 目标价上调至15.7港元

8月30日消息,花旗发布研究报告称,维持小米集团-W“买入”评级,主因其市场份额意外增加,目标价从15港元上调4.7%至15.7港元。该行预计,小米第三季度业务将环比增长,受益于智能手机增长,毛利率很可能保持较高水平,在19%以上。

截自雪球官网

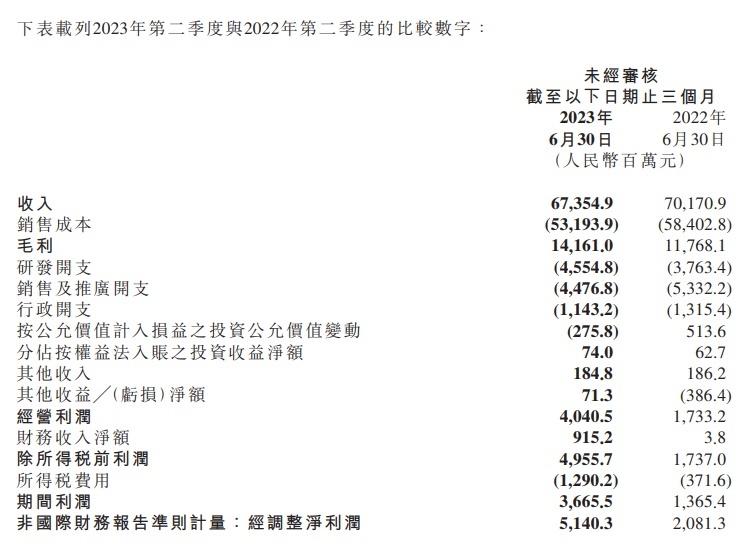

该行指出,小米2023年第二季度整体业绩好于预期,总收入基本符合预期,毛利率好于预期,运营支出控制处于领先地位。该公司第二季度环比收入增长13%之674亿元人民币,毛利率创历史新高达到21%,同比增长4.2个百分点,期内经调整纯利同比增长147%,至51亿元人民币,运营支出控制在102亿元人民币,同比下降2.3%。

小米日前发布截至2023年6月30日止三个月及六个月之业绩公告。公告显示,小米2023年第二季度的收入由2022年第二季度的人民币702亿元减少4.0%至人民币674亿元,经调整净利润达到人民币51亿元,其中包含智能电动汽车等创新业务费用为人民币14亿元。

截自小米集团公告

根据Canalys数据,本季度小米全球智能手机出货量排名前三,市占率为12.9%,环比提升1.6个百分点。小米已连续十二个季度排名全球前三。根据Canalys数据,本季度,小米在全球51个国家和地区的智能手机出货量排名前三,在61个国家和地区的智能手机出货量排名前五。2023年第二季度,小米在欧洲地区智能手机出货量排名升至第二,市占率达到21.2%;小米亦在中东地区智能手机出货量排名升至第二,市占率达到17.1%。

与此同时,小米的全球MIUI月活跃用户规模再创历史新高。2023年6月,全球MIUI月活跃用户数达到606.0百万,同比增长10.8%。截至2023年6月30日,小米AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本电脑)数增至654.5百万,同比增长24.2%。

公告指出,根据第三方数据,2023年第二季度,小米在中国大陆地区人民币4,000–6,000元价位段的智能手机销量市占率同比提升6.2个百分点至12.7%。根据第三方数据,本季度,小米在中国大陆地区的高端智能手机销量在整体智能手机销量中占比提升3.3个百分点至20.1%。本季度小米在中国大陆地区智能手机平均销售单价(ASP)同比增长亦超24%。

截自小米集团公告

在科技方面,小米已经布局12个技术领域、99个细分赛道。在科技探索的过程中,小米未来将深耕底层技术、长期持续投入、软硬深度融合、AI4全面赋能。2023年第二季度,小米的研发支出达到人民币46亿元,同比增长21.0%。小米计划五年(2022–2026)研发投入将超过人民币1,000亿元。截至2023年6月30日,小米的研发人员数达到16,834人,占员工总数近52%。此外,小米继续延展集团知识产权能力,截至2023年6月30日,小米集团已在全球获得超3.3万件专利。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn