东方证券首予中通快递-W“买入”评级 目标价231.64港元

9月28日消息,东方证券日前发布研究报告称,首予中通快递-W“买入”评级,预测2023-25年EPS分别为11.19/13.61/15.63元,目标价231.64港元。公司多年领先的稳定服务塑造稀缺性溢价能力,全链路高效的管理带来成本优势,同建共享+数字化打造底层加盟网络的稳固根基。另在政策与盈利优势的助力下掌握竞争主导权,强网络能力+全生态布局占据快递行业边际增长先机,有望进一步高筑龙头地位。

截自雪球官网

东方证券认为,中通快递深耕快递主业,连续七年稳居快递行业龙头地位,致力于成为世界领先的综合物流服务企业。

核心竞争力:网络管理为基石,规模优势从量变到质变,有望加筑新一轮服务、成本与时效壁垒。网络优势为基:同建共享+数字化打造底层加盟网络的稳固根基。服务优势:多年领先的稳定服务塑造B端稀缺性溢价能力。成本优势:规模成本效应叠加高自有率与科技赋能,成本控制能力持续领跑行业。规模再筑壁垒:规模效应从量变到质变,突破成本、时效与服务的“不可能三角”。

规模的“成本效应”:以领先的业务量为基础,公司正逐步实现“三网叠加”的网络结构优化与重塑。过去两年受疫情、高油价和资本开支高峰影响,公司降本效果并未充分显现,单票核心成本已具备突破性下行实力,市场或低估其成本优化空间。该行测算仅“三网叠加”的网络优化便有望使其单票核心成本较22年基准下降0.11元/件,可提供13%的成本降幅。规模的“时效效应”:自然提频+网络结构优化,有望持续演绎破圈的时效。规模的“服务效应”:增强上门服务及散收的便利性、协同性与经济性,有望在长期使服务优势站上新台阶。

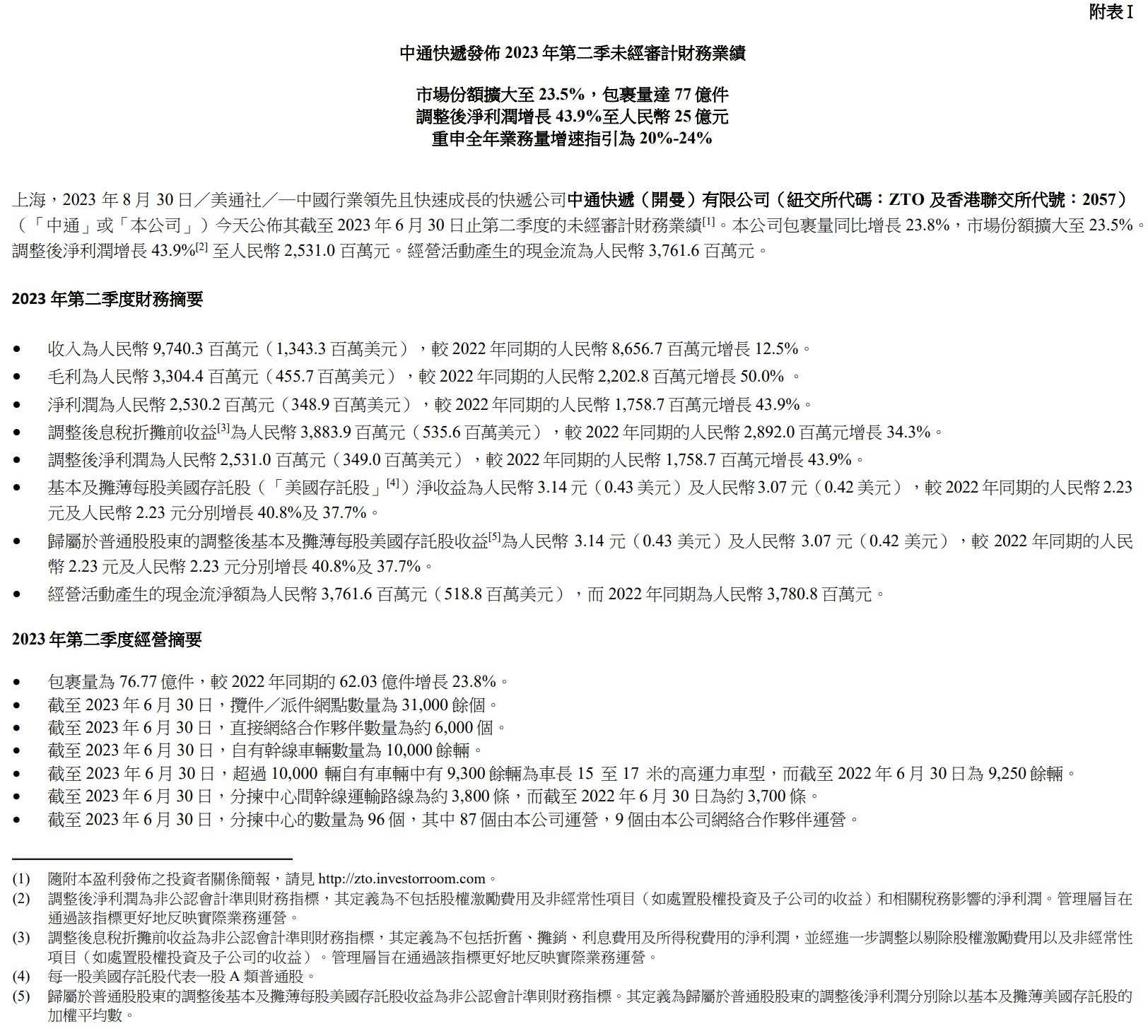

截自中通快递公告

竞争:在快递行业整体进入高质量发展阶段的背景下,政策与盈利优势将共塑中通的价格竞争主导权。公司有望引领分化节奏,获得有质量的市场份额增长。发展:强网络能力+全生态布局占据快递行业边际增长先机。适配直播电商增量:强网络高峰处理能力+云仓布局,直击直播电商爆单与备货痛点。扩大快递进村优势:均衡网络结构+兔喜末端强融合力,持续建立中西部渗透优势。占据多元物流发展先机:可复制的加盟运营能力,布局国际化+多元化构建综合物流生态。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn