国海证券维持阿里巴巴“买入”评级 目标价114港元

2月16日消息,国海证券发布研报称,维持阿里巴巴“买入”评级,目标价114港元。考虑到公司处于业务调整期,且未来将继续加大对于淘天集团及海外业务的投入,该行调整了FY2024-FY2026年营收分别为9463/10282/11130亿元,归母净利分别为946/1110/1267亿元,对应摊薄EPS为4.5/5.3/6元,对应P/E为14/12/11倍。

截至2月16日11:59,阿里巴巴报72.50港元,涨1.68%,成交量2252.82万股,成交额16.23亿港元,总市值1.49万亿港元。

图源:雪球

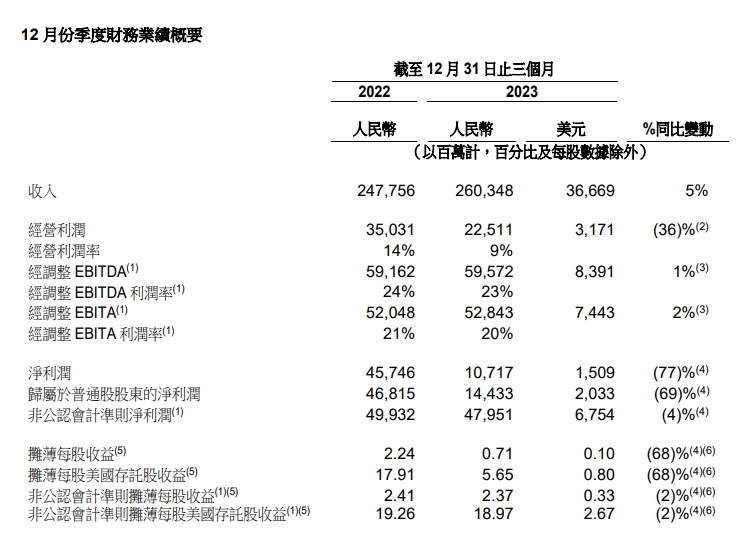

据阿里巴巴集团公布的截至2023年12月31日止季度业绩,阿里巴巴第三财季营收2,603.48亿元,同比增长5%;经营利润225.11亿元,同比下降36%,主要是由于高鑫零售的无形资产减值和优酷的商誉减值所致。若不考虑股权激励费用、无形资产及商誉减值以及其他若干项目,经调整EBITA同比增长2%至528.43亿元。

分部门来看,淘天集团收入为1,290.70亿元,同比增长2%。其中,来自中国零售商业的收入为123,762百万元,相较2022年同期的122,736百万元增长1%;中国批发商业收入为5,308百万元,相较2022年同期的4,329百万元增长23%,主要是提供予付费会员的增值服务收入增加所致。

阿里国际数字商务集团收入同比增长44%至285.16亿元,整体订单同比增长24%。其中,国际零售商业收入为23,260百万元,相较2022年同期的14,954百万元增长56%。增长主要是由于在其所有主要零售平台的强劲表现带动下,零售商业整体订单的强健增长、来自速卖通Choice的收入贡献、以及变现率的提升。国际批发商业收入为5,256百万元,相较2022年同期的4,870百万元增长8%,主要由于与跨境业务相关的增值服务收入增长。

图截自阿里巴巴2023年12月31日止季度业绩公告

同期,阿里宣布董事会已批准将股份回购计划增加250亿美元,阿里巴巴股份回购总规模增至650亿美元,回购有效期将延长至2027年3月底。在未来3个财年,还有353亿美元的股份回购额度。

阿里巴巴在业绩会上表示,此次加大回购规模是非常认真、严肃的,回购规模考虑了多个不同的因素,“包括现金生成能力、财务杠杆、举债水平等等。综合这些因素,我们认为大约120亿美元一个财年这样的规模,应该是非常适当的。”

图源:阿里巴巴官网

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn