中金:维持京东健康“跑赢行业”评级,目标价41.2港元

宋妤

2024-02-22 16:03

2月22日消息,中金发布研究报告称,维持京东健康“跑赢行业”评级,考虑到4Q23开始的各地流感频发情况,预计或带动相应药品及器械品类放量,上调2023年盈利预测2%至18亿元,基本维持2024年/2025年盈利预测不变,目标价41.2港元。该行预计公司2023年收入端有望实现约15%的同比增速。

图源:智通财经

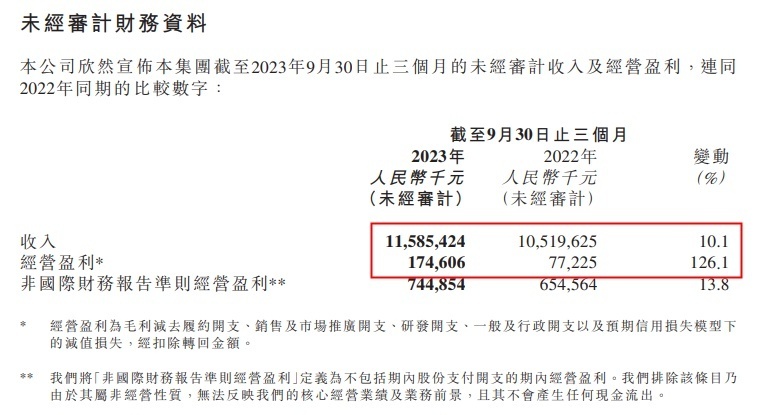

中金预计京东健康2023年整体或实现稳健增长。1-3Q23京东健康实现收入386.96亿元,同比上涨25.9%,考虑到4Q23开始各地流感频发,中金预计或带动相应药品及器械品类放量。

同时预计京东健康2023年收入端有望实现15%的同比增速,测算对应4Q23同比个位数水平下滑,全年维度在高基数效应下依然实现稳健增长。中金认为,伴随降本增效持续进行对费用端的控制以及在手现金带来的利息收入,京东健康净利润率亦有持续提升空间。

京东健康2023年第三季度未经审计财务资料 图源:京东健康投资者网站

截至2023年9月30日,京东健康年度活跃用户达1.75亿人,环比2Q23末年活净增640万人。经测算,中金预计1-3Q23公司客单价整体或有所下降,但持续的品牌营销投入及低价竞争策略有望加快流量获取并提高日活跃用户数量,进一步巩固现有市场竞争力。

4Q22-1Q23期间,由于疫情防范措施调整,居民针对疫情防控物资及相关品类药品的采购需求大幅提升,带动京东健康当期收入端实现较高增长。随着高基数影响在1Q24逐步出清,

中金建议关注2024年后续季度各个品类的内生增长表现。此外,2023年7月,京东健康推出医疗大模型“京医千询”,实现不同医疗场景的应用、产品和解决方案的AI升级,中金预计未来有望持续助力远程医疗服务创新。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

宋妤

0