中金首予京东健康“跑赢行业”评级 目标价102.4港元

拾枫

2021-09-16 17:41

9月16日消息,中金发布研究报告称,首予京东健康“跑赢行业”评级,予目标价102.4港元。

中金表示,药物零售及保健服务两引擎下,有助于数码健康链实现价值。该行相信其建立基于生态圈的业务模式有强劲盈利潜力。预计京东健康今年收入达276亿元,明年进一步增加至388亿元。今年亏损预计达5亿元,明年扭亏盈利6700万元。

根据京东健康发布的截至2021年6月30日止6个月的中期业绩公告,2021年上半年,京东健康营收136.4亿元,同比增长55.4%;毛利33.07亿元,同比增长49.1%;亏损4.54亿元,同比减少91.5%;非国际财务报告准则盈利6.67亿元,同比增长79.9%;每股基本及摊薄亏损0.15元。

关于上述中金提到的“生态圈”,在财报中,京东集团高级副总裁、京东健康CEO辛利军表示,京东健康不断加强“零售药房+医疗健康服务”生态开放能力,进一步将普惠医疗传导至每位用户,并坚持长期价值。一方面帮助产业上中下游实体企业数字化转型,另一方面加大在乡村健康建设、基层医疗服务等相关业务以及技术研发的投入力度。

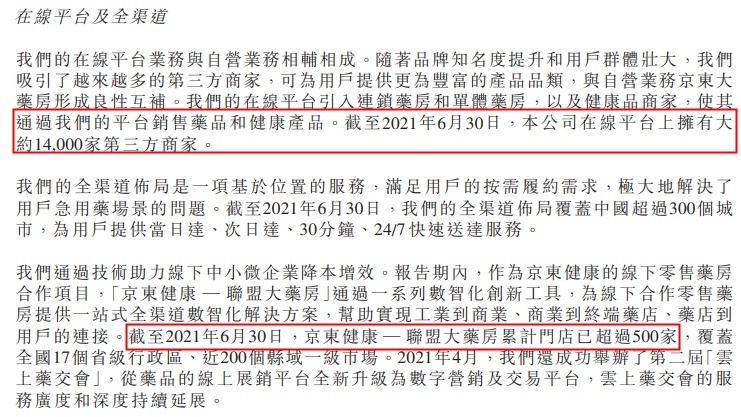

截至2021年6月30日,京东健康在线平台上拥有大约1.4万家第三方商家;全渠道布局覆盖中国超过300个城市,为用户提供当日达、次日达、30分钟、24/7快速送达服务;京东健康-联盟大药房累计门店已超过500家,覆盖全国17个省级行政区、近200个县域一级市场。

此外,截至今年6月底,京东健康零售药房业务已有超过4000万种商品(SKU);京东健康互联网医院已有超过13万名自有和外部合作医生及医疗专家加入,日均在线咨询量超过16万。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生