大摩予快手增持评级 目标价100港元

刘峰

2022-08-17 12:17

8月17日消息,大摩发布研究报告称,予快手“增持”评级,预测股价在未来60日内有超过80%机率会跑赢大市,短期估值具吸引力,目标价100港元。

报告中称,快手将于8月23日公布第二季业绩,斗鱼及腾讯音乐次季业绩都展现强大的成本控制能力,该行预计公司也有潜力实现行业内利润率最大增长幅度,又认为快手的闭环生态系统及强劲流量增长推动下,下半年增长将更强劲。

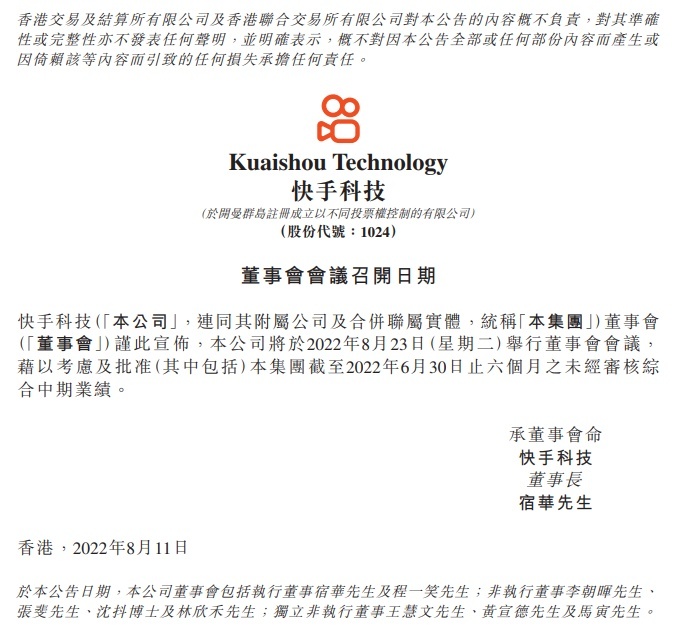

近日,快手科技宣布,公司将于2022年8月23日(星期二)举行董事会会议,藉以考虑及批准(其中包括)本集团截至2022年6月30日止六个月之未经审核综合中期业绩。

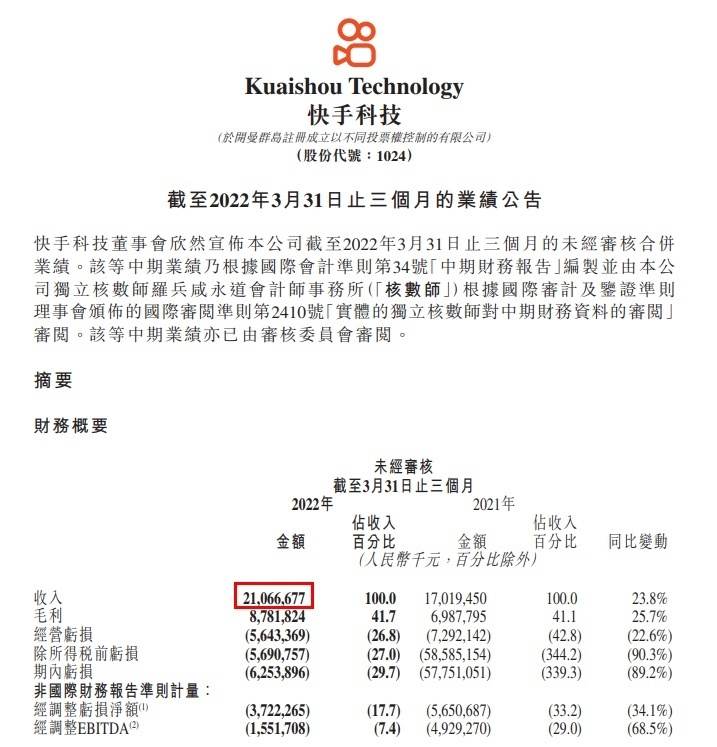

据了解,快手科技5月公布了公司截至3月31日止的第一季度财务业绩。

报告期内,快手收入由2021年同期的人民币170亿元增加23.8%至2022年第一季度的人民币211亿元,增长主要来自于线上营销服务、电商业务及直播。经营亏损56亿元,经营利润率为负26.8%,2021年同期则录得经营亏损73亿元,经营利润率为负42.8%。

按照业务类型划分,其他服务(包括电商)收入由2021年同期的人民币12亿元增加54.6%至2022年第一季度的人民币19亿元,主要是由于电商业务的扩展。2022年第一季度,快手科技的电商交易总额同比增长47.7%至人民币1,751亿元,其中99%以上来自其闭环电商快手小店 。

此外,2022年第一季度,快品牌商家的月均电商交易总额超过人民币2,500万元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物