华泰证券下调平安好医生目标价至24港元 维持“买入”评级

2月22日消息,华泰证券日前发研报指,平安好医生于2021年底宣布了其战略升级2.0计划,并在2022年持续为此而努力。尽管这一战略举措给收入增长带来了一些短期压力(主因部分低利润率业务逐步退出),但预计公司长期有望受益于金融端和企业端客户广阔的医疗保健需求。

图源:第一财经资讯官微

该行将2022/2023/2024年公司非IFRS口径下净亏损预测调整至人民币9.83亿/6.93亿/1.94亿元(前值:人民币11.81亿/6.92亿/0.54亿元)。将估值窗口滚动至2023年,并将基于DCF的目标价下调至24.0港元(前值:30.5港元),对应3.2/2.8倍2023/2024年预测PS。WACC为8.1%,永续增长率为2.5%,均保持不变。维持“买入”评级。

此外,公司有利的收入结构变化(低利润率业务的收入贡献下降)有助于公司整体毛利率的提升,预计2022/2023/2024年毛利率为27.4%/29.3%/32.3%。公司在业务转型期间亦实施审慎的经营开支策略,并强化了经营效率的提升。鉴于毛利率改善以及成本节约措施取得成效,预计公司2023/2024年经营利润率有望进一步改善至-12.4%/-4.8%(2022年预测:-18.9%)。

值得一提的是,在以“践行ESG理念,共建可持续未来”为主题的2022企业ESG发展论坛上,基于在企业社会责任及可持续发展等领域的实践探索,平安健康医疗科技有限公司(股票简称平安好医生)入选2022企业ESG杰出社会责任实践案例。

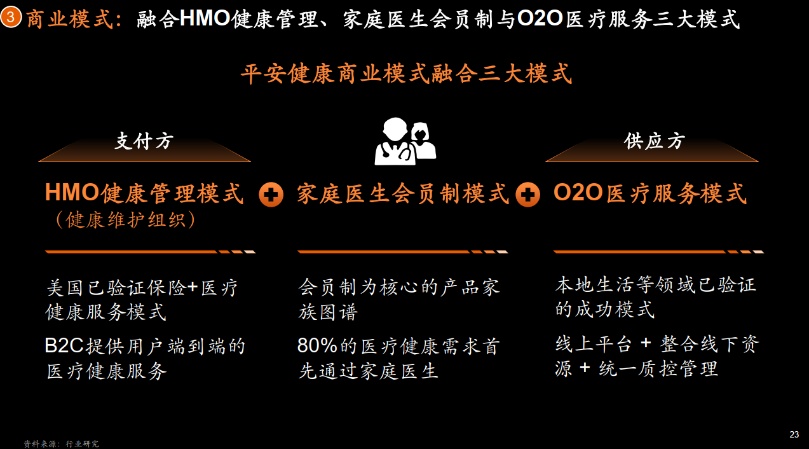

官网信息显示,平安好医生成立于2014年8月,是平安集团HMO管理式医疗模式的重要组成部分及医疗生态圈的旗舰。公司于2018年5月4日在港交所挂牌上市,2020年7月获准纳入恒生科技指数。

截至2021年12月31日,公司旗下“平安健康”App累计注册用户数达4.2亿,累计咨询量超12.7亿次。平安健康已积累来自20个科室超4.8万名内外部医生团队及营养师、健身教练、心理咨询师,并已合作超1100名外部名医。此外,合作医院超3600家(其中三甲医院占比约50%),合作药店数达20.2万家,合作健康机构数达9.6万家,累计服务上百家大型的万人规模企业。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn