花旗维持平安好医生“买入”评级 目标价升至40港元

3月17日消息,花旗发布研究报告称,维持平安好医生“买入”评级,预计商业化可见性会有所提高。同时认为其今年将缩减更多利润贡献较低业务,目标价由35港元上调至40港元。

报告中称,公司管理层对实施发展战略维持积极态度,虽然未有对今年收入及盈利给予明确指引,但憧憬产品组合重心转向高利润业务,以及在更好的成本控制措施推动下,经营利润率可进一步上升,同时预计来自平安集团综合金融渠道(F端)及企业客户(B端)的潜在用户数量有庞大增长空间。

另据了解,招银国际近日发布研告称,维持平安好医生“买入”评级,目标价24.24港元。

招银国际表示,公司战略2.0深化已经看到在企业端市场的初步成效,随着防疫政策优化,公司在2023年的企业端线下获客将完全恢复到正常节奏。招银国际预计,在战略2.0下预计公司利润率将持续改善。

平安健康医疗科技有限公司(股票简称平安好医生)近日发布截至2022年12月31日止年度的经审计全年业绩。财报数据显示,平安健康2022年全年收入约人民币61.6亿元,同比2021年的73.3亿元减少16%;净亏损下降60.3%至6.11亿元,2021年净亏损为15.4亿元;每股亏损0.56元。

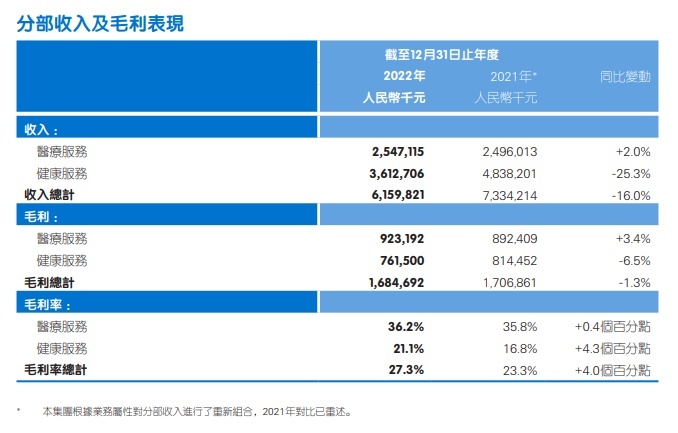

报告期内,公司聚焦于与公司战略协同性高的业务,不断优化业务结构,从而推动公司毛利率同比上升4.0个百分点至27.3%,2021年为23.3%。

财报显示,报告期内,平安健康医疗服务板块的收入为25.47亿元,同比2021年的24.96亿元上升2.0%。2022年下半年医疗服务板块收入环比上半年的11.31亿元上升25.1%。医疗服务板块毛利率为36.2%,同比提升0.4个百分点,实现稳步提升。

健康服务板块的收入为36.13亿元,同比2021年的48.38亿元下降25.3%。2022年下半年健康服务板块收入环比上半年的16.96亿元增长13.0%。健康服务板块毛利率为21.1%,同比提升4.3个百分点。主要是因为该板块内产品结构优化,实物类业务收入比重下降,导致该板块业务毛利率提升。

截至2022年12月31日,公司在过去12个月内付费用户数保持稳健增长,达到近4300万,相较于截至2022年6月30日的过去12个月付费用户数增长5.3%。其中,B端累计服务企业数增加至978家,过去12个月的付费用户数达到约300万;F端过去12个月的付费用户数超3400万。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn