国信证券维持阿里巴巴“增持”评级 估值区间171-183港元

刘峰

2022-02-28 17:41

2月28日消息,国信证券发布研究报告称,维持阿里巴巴“增持”评级,由于电商行业增长持续放缓,淘宝、天猫收入出现负增长,下调核心电商业务的长期增长预期,同时,本季度云业务由于客户需求不振及安全漏洞问题,预计也将在一段时间内落后于行业增速,采用分布估值法对进行估值,予2022年对应估值区间171-183港元,分别下调18%。

据了解,自2月份以来,国海证券、海通证券、国泰君安、国盛证券、中信证券等多个投行机构对阿里巴巴港股的评级为“买入”,且多数投行机构均将阿里巴巴港股的目标价下调。

截至今日收盘,阿里巴巴港股每股报价104.2港元,跌1.04%,成交额为57.72亿港元,总市值为2.26万亿港元。

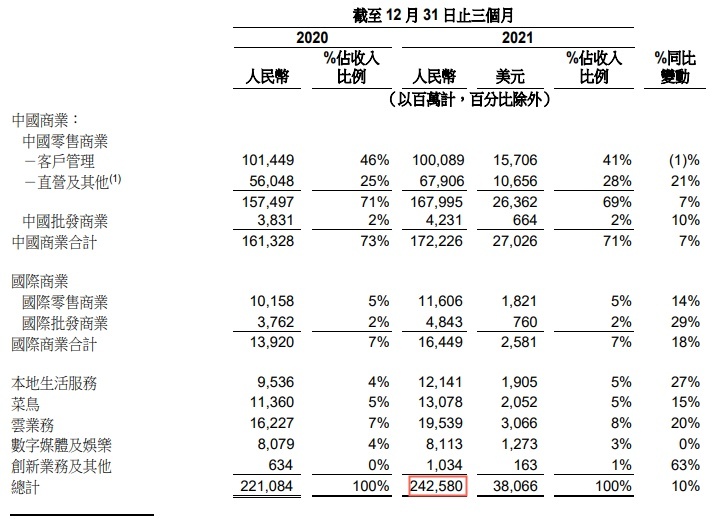

前不久,阿里巴巴集团发布了截至2021年12月31日止季度(即2022财年第三季度)财务业绩。报告期内,阿里巴巴收入为人民币2425.80亿元,同比增长10%,主要由中国商业分部收入同比增长7%至人民币1722.26亿元,云业务分部收入同比增长20%至人民币195.39亿元,本地生活服务分部收入同比增长27%至人民币121.41亿元,以及国际商业分部收入同比增长18%至人民币164.49亿元所驱动。

该季度阿里巴巴经营利润为人民币70.68亿元,同比下降86%,当中包括与数字媒体及娱乐分部相关的商誉减值人民币251.41亿元。若不考虑该商誉减值的影响,经营利润将同比下降34%至人民币322.09亿元。经调整EBITA同比下降27%至人民币448.22亿元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物